Thuế thu nhập cá nhân đối với chuyển nhượng chứng khoán

Tại dự thảo Nghị định quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân, Bộ Tài chính đề xuất quy định về thu nhập từ chuyển nhượng vốn, chuyển nhượng chứng khoán.

Bộ Tài chính cho biết, tại Luật Luật Thuế thu nhập cá nhân (TNCN) số 109/2025/QH15 quy định thu nhập từ chuyển nhượng vốn bao gồm 3 loại:

a) Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế;

b) Thu nhập từ chuyển nhượng chứng khoán;

c) Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

Đối với (a) thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế và (c) thu nhập từ chuyển nhượng vốn dưới các hình thức khác, Luật Thuế TNCN số 109/2025/QH15 đã kế thừa phương pháp nộp thuế hiện hành là xác định bằng thu nhập tính thuế nhân với thuế suất 20% theo từng lần chuyển nhượng (thu nhập tính thuế được xác định bằng giá chuyển nhượng trừ đi giá mua và các khoản chi phí hợp lý liên quan), đồng thời, bổ sung quy định trường hợp không xác định được giá mua và các chi phí liên quan đến việc chuyển nhượng vốn thì thuế đối với thu nhập từ chuyển nhượng vốn được xác định bằng giá bán nhân với thuế suất 2% (áp dụng thống nhất cho cả cá nhân cư trú và không cư trú).

Về đối tượng, dự thảo Nghị định đề xuất cơ bản giữ như quy định hiện hành (thu nhập từ chuyển nhượng một phần hoặc toàn bộ số vốn góp trong công ty trách nhiệm hữu hạn, công ty hợp danh, hợp đồng hợp tác kinh doanh, hợp tác xã, liên hiệp hợp tác xã, quỹ tín dụng nhân dân, tổ chức khác) và bổ sung đối tượng là thu nhập từ chuyển nhượng cổ phần của công ty không phải là công ty đại chúng, chuyển nhượng cổ phần của tổ chức không phải là tổ chức niêm yết, đăng ký giao dịch theo quy định của pháp luật chứng khoán.

Bộ Tài chính cho biết lý do bổ sung thu nhập từ chuyển nhượng cổ phần của công ty không phải là công ty đại chúng, chuyển nhượng cổ phần của tổ chức không phải là tổ chức niêm yết, đăng ký giao dịch vào thu nhập từ chuyển nhượng vốn: Đối với chứng khoán chưa niêm yết hoặc chưa đăng ký giao dịch tại Sở Giao dịch chứng khoán giao dịch thỏa thuận theo hợp đồng giữa các cá nhân diễn ra không thường xuyên, liên tục, có bản chất tương tự như đối với các hoạt động chuyển nhượng vốn khác. Theo đó, áp dụng phương pháp tính thuế đối với thu nhập từ chuyển nhượng vốn (bằng thu nhập tính thuế (giá bán - giá mua và chi phí liên quan) nhân với thuế suất 20% theo từng lần chuyển nhượng; trường hợp không xác định được giá mua và các chi phí liên quan thi xác định bằng giá bán nhân với thuế suất 2% (áp dụng thống nhất cho cả cá nhân cư trú và không cư trú).

Thu nhập từ chuyển nhượng chứng khoán

Đối với (b) thu nhập từ chuyển nhượng chứng khoán thực hiện nộp thuế 0,1% trên giá chuyển nhượng chứng khoán từng lần như quy định hiện hành.

Về đối tượng, Bộ Tài chính đề xuất quy định cụ thể thu nhập từ chuyển nhượng chứng khoán gồm thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu của công ty đại chúng, tổ chức niêm yết, tổ chức đăng ký giao dịch; chuyển nhượng trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định của pháp luật về chứng khoán.

Đối với chứng khoán niêm yết hoặc đăng ký giao dịch tại Sở Giao dịch chứng khoán thì giá chuyển nhượng là rõ ràng, minh bạch và việc chuyển nhượng được thực hiện thường xuyên, tần suất liên tục (theo quy định của pháp luật về chứng khoán (khoản 1 Điều 42, khoản 1 Điều 61) thì việc áp dụng mức thuế suất 0,1% trên doanh thu/giá chuyển nhượng từng lần giao dịch là phù hợp.

Quy định nêu trên nhằm thúc đẩy doanh nghiệp niêm yết, đăng ký giao dịch chính thức trên Sở Giao dịch chứng khoán, trong đó đảm bảo tiêu chuẩn về sự minh bạch, công khai, nhà đầu tư được giám sát, kiểm soát chất lượng của chứng khoán đầu tư, bảo vệ quyền lợi của nhà đầu tư và thống nhất với quy định của pháp luật về thuế thu nhập doanh nghiệp (Nghị định số 320/2025/NĐ-CP ngày 15/12/2025 của Chính phủ).

Tại dự thảo Nghị định quy định cụ thể:

- Thu nhập từ chuyển nhượng một phần hoặc toàn bộ số vốn góp trong công ty trách nhiệm hữu hạn, công ty hợp danh, hợp đồng hợp tác kinh doanh, hợp tác xã, liên hiệp hợp tác xã, quỹ tín dụng nhân dân, tổ chức khác và chuyển nhượng cổ phần của công ty không phải là công ty đại chúng, chuyển nhượng cổ phần của tổ chức không phải là tổ chức niêm yết, đăng ký giao dịch theo quy định của pháp luật chứng khoán.

Phương pháp tính thuế được quy định là xác định bằng thu nhập tính thuế nhân với thuế suất 20% theo từng lần chuyển nhượng (thu nhập tính thuế được xác định bằng giá chuyển nhượng trừ đi giá mua và các khoản chi phí hợp lý liên quan). Trong trường hợp không xác định được giá mua và các chi phí liên quan, việc chuyển nhượng cổ phần của các công ty này sẽ áp dụng mức thuế suất 2%, cao hơn so với chuyển nhượng chứng khoán niêm yết hoặc đăng ký giao dịch tại Sở Giao dịch chứng khoán. Đây cũng là giải pháp để thúc đẩy việc đăng ký niêm yết hoặc giao dịch chính thức trên Sở giao dịch chứng khoán.

- Thu nhập từ chuyển nhượng chứng khoán là thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu của công ty đại chúng, tổ chức niêm yết, tổ chức đăng ký giao dịch; chuyển nhượng trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định của pháp luật về chứng khoán áp dụng mức thuế suất 0,1% trên giá chuyển nhượng mỗi lần giao dịch.

Riêng đối với chuyển nhượng chứng khoán phái sinh, tại dự thảo Nghị định đề xuất giao Bộ trưởng Bộ Tài chính quy định chi tiết (thống nhất với nội dung quy định về chứng khoán phái sinh của tổ chức, doanh nghiệp cũng đang quy định tại Thông tư về thuế thu nhập doanh nghiệp).

Về kê khai, nộp thuế, dự thảo Nghị định đề xuất quy định cá nhân có thu nhập từ chuyển nhượng vốn thực hiện kê khai, nộp thuế theo quy định. Đối với chuyển nhượng chứng khoán thì các tổ chức trả thu nhập phải thực hiện khấu trừ thuế, khai và nộp số thuế đã khấu trừ theo thuế suất 0,1% trên giá chuyển nhượng và quy định cụ thể việc khấu trừ thuế, khai thuế thay và nộp thuế thay trong một số trường hợp cụ thể. Các nội dung này cơ bản kế thừa các quy định hiện hành.

Dự thảo đang được lấy ý kiến góp ý trên Cổng Thông tin điện tử Bộ Tài chính./.

Theo Chinhphu.vn

- Tin liên quan

- Cùng chuyên mục

Chưa thu thuế chuyển nhượng vàng miếng từ ngày 1/7/2026

Thông tin mua bán vàng miếng sẽ chịu thuế thu nhập cá nhân 0,1% từ ngày 1/7/2026 đang được chia sẻ rộng rãi. Bộ Tài chính khẳng định cách hiểu này chưa chính xác, hiện chưa thu thuế chuyển nhượng vàng miếng.

Tin tức - 14:43 30/06/2026

Mở ngành AI mới chỉ là bước khởi đầu

Việc nhiều trường đại học mở các ngành liên quan đến trí tuệ nhân tạo, vi mạch bán dẫn và công nghệ số là tín hiệu tích cực, phản ánh nhu cầu phát triển rất lớn của đất nước. Tuy nhiên, đây chỉ là bước khởi đầu.

Tin tức - 19:13 29/06/2026

Chủ tịch Quốc hội Trần Thanh Mẫn: Hà Nội đang có cơ hội lịch sử để bứt phá mạnh mẽ

Sáng 29/6, Chủ tịch Quốc hội Trần Thanh Mẫn đã dự Hội nghị Công bố Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm và xúc tiến đầu tư năm 2026.

Tin tức - 15:27 29/06/2026

Từ 29/6, người dân có thể xem trực quan quy hoạch Hà Nội trong 100 năm tới

Ngày 29/6, Hà Nội chính thức công bố Quy hoạch tổng thể Thủ đô tầm nhìn 100 năm tại Hội nghị xúc tiến đầu tư năm 2026. Cùng với hoạt động công bố quy hoạch, thành phố mở không gian trưng bày trực quan bằng sa bàn và công nghệ trình chiếu 3D để người dân và doanh nghiệp tiếp cận định hướng phát triển dài hạn của Thủ đô.

Tin tức - 10:10 29/06/2026

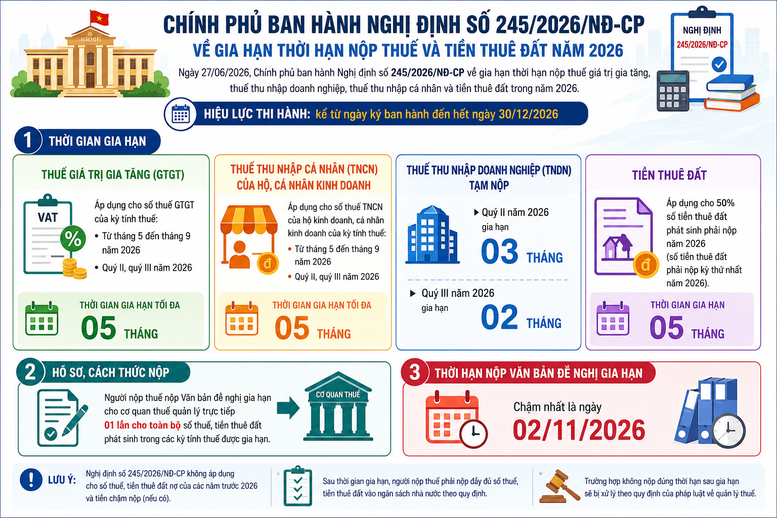

Cục Thuế yêu cầu triển khai ngay nghị định gia hạn thuế trên toàn quốc

Chính phủ vừa ban hành Nghị định 245/2026/NĐ-CP về gia hạn thời hạn nộp nhiều loại thuế và tiền thuê đất trong năm 2026. Cục trưởng Cục Thuế (Bộ Tài chính) đã có công điện yêu cầu các đơn vị trên cả nước khẩn trương triển khai thực hiện.

Tin tức - 21:35 28/06/2026

Quy định mới về phát ngôn và cung cấp thông tin cho báo chí của các cơ quan hành chính nhà nước

Chính phủ vừa ban hành Nghị định số 244/2026/NĐ-CP ngày 26/6/2026 quy định chi tiết việc phát ngôn và cung cấp thông tin cho báo chí của các cơ quan hành chính nhà nước.

Tin tức - 13:35 28/06/2026

Mỹ cảnh báo áp thuế 100% với các nước đánh thuế dịch vụ số

Tổng thống Donald Trump ngày 26/Donald Trump6 tuyên bố Mỹ có thể áp thuế nhập khẩu tới 100% đối với hàng hóa từ bất kỳ quốc gia nào áp dụng thuế dịch vụ số (DST) nhằm vào các doanh nghiệp công nghệ Mỹ.

Tin tức - 07:08 28/06/2026

Tổng Bí thư, Chủ tịch nước Tô Lâm gửi Thư chúc mừng nhân kỷ niệm 25 năm Ngày Gia đình Việt Nam

Tạp chí Thương hiệu và Công luận trân trọng đăng toàn văn Thư của Tổng Bí thư, Chủ tịch nước Tô Lâm gửi nhân kỷ niệm 25 năm "Ngày Gia đình Việt Nam" (28/6/2026).

Tin tức - 06:50 28/06/2026

Gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất trong năm 2026

Chính phủ vừa ban hành Nghị định 245/2026/NĐ-CP ngày 27/6/2026 gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2026.

Tin tức - 20:17 27/06/2026

Xúc tiến thương mại-‘cầu nối’ đưa đặc sản địa phương vào hệ thống phân phối hiện đại

Là trung tâm kinh tế, thương mại và tiêu dùng lớn của cả nước, Thủ đô Hà Nội không chỉ là thị trường tiêu thụ hàng hóa quy mô lớn mà còn giữ vai trò đầu mối kết nối giữa các địa phương với hệ thống phân phối hiện đại.

Tin tức - 13:59 27/06/2026

- Tin mới

-

Sau một tháng triển khai, xăng E10 ghi nhận sự đón nhận tích cực từ người tiêu dùng

-

Chưa thu thuế chuyển nhượng vàng miếng từ ngày 1/7/2026

-

THỊ TRƯỜNG HÀNG HÓA: MXV-Index giảm nhẹ, dòng tiền tập trung vào nhóm họ đậu và cà phê

-

Cập nhật giá vàng sáng 30/6: SJC "bốc hơi" 2 triệu đồng/lượng, vàng thế giới mất mốc 4.000 USD/ounce

-

Bộ KH&CN và Ngân hàng Thế giới thúc đẩy hợp tác phát triển hạ tầng nghiên cứu

-

Triệu hồi gần 90.000 xe Honda SH125i và SH160i để cập nhật phần mềm cụm đồng hồ

- Đọc nhiều

-

1

Sau một tháng triển khai, xăng E10 ghi nhận sự đón nhận tích cực từ người tiêu dùng

-

2

Chưa thu thuế chuyển nhượng vàng miếng từ ngày 1/7/2026

-

3

THỊ TRƯỜNG HÀNG HÓA: MXV-Index giảm nhẹ, dòng tiền tập trung vào nhóm họ đậu và cà phê

-

4

Chính phủ giao NHNN nghiên cứu nới cơ chế tiền gửi Kho bạc để tăng thanh khoản ngân hàng

-

5

Tomita Mart bày bán thực phẩm quá hạn: Chi cục An toàn vệ sinh thực phẩm và Chi cục Quản lý thị trường Hà Nội phản hồi

-

6

Dự báo chứng khoán ngày 30/6: Hạn chế mua đuổi, ưu tiên nắm giữ cổ phiếu ngân hàng