Một số cổ phiếu đáng chú ý ngày 7/8: SSI, DCM, BSR

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu SSI, DCM, BSR.

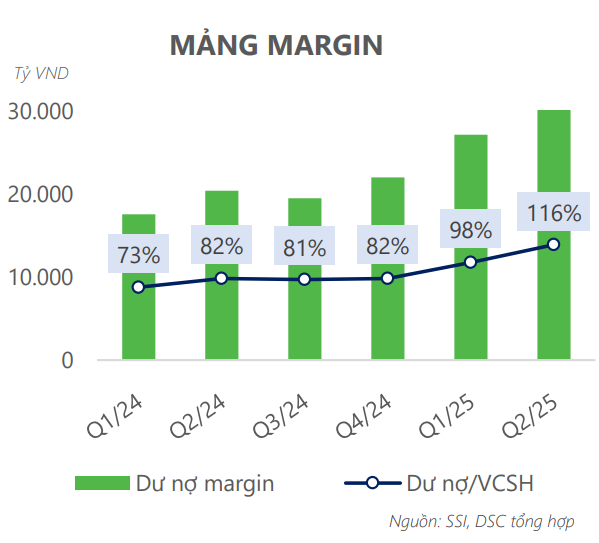

Chứng khoán SSI (SSI): Khuyến nghị theo dõi, giá mục tiêu 37.300 đồng/cp

Công ty Chứng khoán DSC đánh giá hoạt động cho vay tăng trưởng mạnh đã giúp Chứng khoán SSI duy trì kết quả kinh doanh tích cực trong quý II/2025. Doanh thu hoạt động đạt 2.993 tỷ đồng, tăng 30% so với cùng kỳ, lợi nhuận trước thuế đạt 1.198 tỷ đồng (+13% YoY), hoàn thành 53% kế hoạch năm.

Theo dự báo của DSC, SSI sẽ tiếp tục hưởng lợi từ 2 động lực chính: (1) Hoạt động cho vay tăng trưởng mạnh mẽ và (2) danh mục tự doanh được mở rộng, kỳ vọng mang lại lợi nhuận cao hơn. Năm 2025, lợi nhuận trước thuế dự kiến đạt 4.644 tỷ đồng (+19% YoY). DSC đặt giá mục tiêu cho cổ phiếu SSI ở mức 37.300 đồng/cp, vùng giá giải ngân hợp lý từ 32.500 – 33.500 đồng/cp, tương đương P/B 2,3 lần.

SSI cũng liên tục thực hiện các đợt tăng vốn để củng cố năng lực tài chính. Cuối năm 2024, công ty nâng vốn điều lệ lên 19.638 tỷ đồng và dự kiến đạt 20.779 tỷ đồng trong giai đoạn 2025-2026 thông qua phát hành ESOP và phát hành riêng lẻ. Động thái này nhằm chuẩn bị nguồn lực khi thị trường chứng khoán Việt Nam tiến gần hơn mục tiêu nâng hạng vào năm 2025, đặc biệt sau khi quy định tháo gỡ nút thắt về prefunding chính thức có hiệu lực.

Đạm Cà Mau (DCM): Khuyến nghị mua mạnh, giá mục tiêu 47.300 đồng/cp

Chứng khoán BIDV (BSC) nâng khuyến nghị từ nắm giữ lên mua mạnh với cổ phiếu DCM, điều chỉnh giá mục tiêu lên 47.300 đồng/cp. BSC dự báo doanh thu và lãi ròng năm 2025 lần lượt đạt 19.930 tỷ đồng (+48% YoY) và 2.845 tỷ đồng (+113% YoY), EPS khoảng 4.031 đồng/cp, tương ứng P/E dự phóng chỉ 8,9 lần.

So với dự báo trước, doanh thu và lợi nhuận được nâng lên lần lượt 33% và 58% nhờ sản lượng tiêu thụ Ure/NPK tăng đáng kể (+5% và +64%) cùng giá bán bình quân cao hơn (+11,9% và +7,3%). Kết quả kinh doanh quý II/2025 cũng vượt kỳ vọng với doanh thu đạt 6.037 tỷ đồng (+522% YoY) và lợi nhuận sau thuế đạt 805 tỷ đồng (+42% YoY).

Giá phân bón bình quân nửa cuối năm 2025 dự kiến cao hơn 18% so với năm trước, được hỗ trợ bởi nguồn cung Ure từ Trung Quốc bị thắt chặt và nhu cầu tăng mạnh tại Ấn Độ. Ngoài ra, quy định mới về hoàn thuế VAT áp dụng từ tháng 7/2025 cũng sẽ giúp Đạm Cà Mau cải thiện lợi nhuận.

Tuy nhiên, BSC cũng lưu ý một số rủi ro như sản lượng tiêu thụ và giá bán thực tế thấp hơn dự báo hoặc chi phí khí đầu vào biến động do tỷ giá và giá dầu tăng.

Lọc hóa dầu Bình Sơn (BSR): Khuyến nghị mua, giá mục tiêu 23.467 đồng/cp

Chứng khoán Vietcombank (VCBS) đưa ra khuyến nghị mua đối với cổ phiếu BSR với giá mục tiêu 23.467 đồng/cp. VCBS nâng dự báo giá mục tiêu thêm 12% nhờ điều chỉnh tăng crack spread của sản phẩm lọc dầu và giả định giá dầu cao hơn so với báo cáo trước đó.

Kết quả kinh doanh quý II/2025 của BSR ghi nhận doanh thu 36.772 tỷ đồng (+51% YoY) và lợi nhuận sau thuế 847 tỷ đồng (+10% YoY). Lũy kế 6 tháng, doanh thu đạt 68.667 tỷ đồng (+24% YoY), lợi nhuận sau thuế 1.246 tỷ đồng (-3% YoY), lần lượt hoàn thành 60% và 166% kế hoạch năm.

Sản lượng tiêu thụ trong quý II tăng 64% YoY, đạt gần 2 triệu tấn, nhờ nhà máy Dung Quất hoàn tất bảo dưỡng định kỳ. Crack spread sản phẩm DO tăng 22% YoY, giúp bù đắp phần giảm giá của xăng A95 và dầu Brent. Tuy nhiên, lợi nhuận tăng chậm hơn doanh thu do không còn khoản lãi tài chính lớn từ việc dừng hợp nhất công ty con BSR-BF trong năm trước.

Triển vọng dài hạn của BSR được hỗ trợ bởi nhu cầu tiêu thụ xăng dầu tăng cùng dự án nâng cấp, mở rộng Nhà máy lọc dầu Dung Quất. Ngoài ra, việc khởi động lại các nhà máy sản xuất Ethanol sẽ giúp doanh nghiệp hưởng lợi từ xu hướng chuyển đổi sang xăng sinh học bắt buộc trong tương lai.

Minh Minh(t/h)

- Cùng chuyên mục

Pacific Airlines dự kiến lỗ lũy kế gần 10.700 tỷ đồng, Vietnam Airlines lên phương án thoái toàn bộ vốn

Sau nhiều năm vật lộn với khó khăn tài chính, Pacific Airlines tiếp tục chìm sâu trong thua lỗ với khoản lỗ lũy kế gần 10.700 tỷ đồng và nợ quá hạn lên tới 4.528 tỷ đồng. Trước thực trạng này, Vietnam Airlines đang xây dựng phương án chuyển nhượng toàn bộ phần vốn góp tại hãng hàng không giá rẻ từng được kỳ vọng là một trong những thương hiệu tiên phong của ngành hàng không Việt Nam.

Tài chính - Chứng khoán - 18:37 24/06/2026

Thị trường chứng khoán Việt Nam nửa cuối năm 2026 có gì đáng chú ý?

Thị trường chứng khoán Việt Nam vừa trải qua giai đoạn điều chỉnh đáng chú ý, dù VN-Index đã lùi về vùng giá hấp dẫn, lực cầu bắt đáy vẫn chưa cho thấy sự quyết liệt. Tâm lý thận trọng bao trùm khiến dòng tiền lớn có xu hướng đứng ngoài quan sát, thay vì vội vàng giải ngân mạnh.

Tài chính - Chứng khoán - 09:47 15/06/2026

Chứng khoán ngày 15/6: Thị trường vẫn chịu áp lực điều chỉnh

Sau chuỗi giảm kéo dài nhiều tuần liên tiếp, các công ty chứng khoán tiếp tục duy trì quan điểm thận trọng đối với xu hướng ngắn hạn của thị trường. Nhiều ý kiến cho rằng, VN-Index vẫn đang trong giai đoạn kiểm định vùng hỗ trợ quan trọng, do đó nhà đầu tư chưa nên vội vàng bắt đáy khi tín hiệu tạo đáy chưa thực sự rõ ràng.

Tài chính - Chứng khoán - 06:23 15/06/2026

Chứng khoán Vietcap dự đoán kịch bản VN-Index trở lại 1.890 điểm

Trong báo cáo chiến lược thị trường tháng 6/2026 vừa công bố, Chứng khoán Vietcap cho rằng mặt bằng định giá hiện tại đang ở vùng hấp dẫn, qua đó hỗ trợ khả năng VN-Index hình thành vùng đáy ngắn hạn trong thời gian tới.

Tài chính - Chứng khoán - 09:59 13/06/2026

Cổ phiếu đáng chú ý ngày 12/6: PHR và KBC được khuyến nghị mua

Nhiều công ty chứng khoán tiếp tục đưa ra các khuyến nghị tích cực đối với nhóm cổ phiếu khu công nghiệp và cao su trong bối cảnh kỳ vọng dòng vốn FDI duy trì ổn định và giá hàng hóa cơ bản ở mức cao. Trong đó, PHR và KBC là hai mã được đánh giá có nhiều dư địa tăng trưởng trong trung và dài hạn, trong khi IDC được khuyến nghị theo dõi thêm do triển vọng tăng trưởng chưa thực sự bứt phá trong năm nay.

Tài chính - Chứng khoán - 06:52 12/06/2026

Cổ phiếu đáng chú ý ngày 11/6: Tâm điểm MWG, POW và GVR

Trong bối cảnh thị trường chứng khoán tiếp tục dao động quanh vùng nhạy cảm, nhiều công ty chứng khoán vẫn duy trì đánh giá tích cực với một số cổ phiếu có nền tảng cơ bản tốt, triển vọng tăng trưởng rõ rệt và câu chuyện riêng hỗ trợ dòng tiền. Trong đó, MWG và POW được khuyến nghị mua nhờ kỳ vọng tăng trưởng lợi nhuận mạnh, còn GVR được đánh giá trung lập khi dư địa tăng giá ngắn hạn không còn quá lớn.

Tài chính - Chứng khoán - 06:22 11/06/2026

Nhận định thị trường phiên giao dịch ngày 11/6: Chờ tín hiệu xác nhận từ dòng tiền

Thị trường chứng khoán tiếp tục ghi nhận phiên hồi phục thứ hai liên tiếp khi VN-Index lấy lại mốc 1.800 điểm. Tuy nhiên, thanh khoản vẫn duy trì ở mức thấp khiến giới phân tích cho rằng xu hướng phục hồi hiện tại chủ yếu mang tính kỹ thuật và chưa đủ cơ sở xác nhận thị trường đã đảo chiều bền vững.

Tài chính - Chứng khoán - 06:19 11/06/2026

Cổ phiếu đáng chú ý phiên 8/6: Ưu tiên nhóm ngân hàng, khu công nghiệp và cảng biển

Nhiều công ty chứng khoán tiếp tục đưa ra khuyến nghị tích cực đối với một số cổ phiếu thuộc nhóm khu công nghiệp, ngân hàng và logistics nhờ triển vọng tăng trưởng lợi nhuận ổn định trong giai đoạn 2026-2027.

Tài chính - Chứng khoán - 06:24 08/06/2026

Nhận định thị trường ngày 8/6: Dòng tiền thận trọng, VN-Index tiếp tục đối mặt áp lực rung lắc

Sau nhịp hồi phục cuối tuần trước, thị trường chứng khoán bước vào tuần giao dịch mới với tâm lý thận trọng khi thanh khoản chưa cho thấy sự cải thiện rõ nét. Nhiều công ty chứng khoán cho rằng VN-Index có thể tiếp tục kiểm định các vùng kháng cự ngắn hạn, song áp lực chốt lời và rung lắc vẫn hiện hữu.

Tài chính - Chứng khoán - 06:22 08/06/2026

Những cổ phiếu đáng chú ý ngày 8/6

Một số cổ phiếu cần quan tâm trước phiên 8/6 của các công ty chứng khoán.

Tài chính - Chứng khoán - 19:11 07/06/2026

- Tin mới

-

Giá cao su hôm nay 4/7: Đồng loạt tăng trên sàn giao dịch châu Á

-

Giá sầu riêng hôm nay 4/7: Biến động trái chiều

-

Tập đoàn Hòa Phát cung cấp cáp dự ứng lực vào các công trình đặc biệt, tiến độ nhanh

-

Hòa Phát tiếp tục được vinh danh tại bảng xếp hạng Fortune Southeast Asia 500 năm 2026

-

Rà soát kỹ, khẩn trương hoàn thiện Khung Kiến trúc tổng thể quốc gia số

-

Thái Nguyên: Gần 11.500 cửa hàng, hộ kinh doanh được hỗ trợ chuyển đổi số

- Đọc nhiều

-

1

Rà soát kỹ, khẩn trương hoàn thiện Khung Kiến trúc tổng thể quốc gia số

-

2

YeaH1 chào bán riêng lẻ 25 triệu cổ phiếu, dự kiến huy động 250 tỷ đồng

-

3

Honda ra mắt BeAT Street 2026 giá từ 30 triệu đồng, thiết kế cá tính hút giới trẻ

-

4

Quy định đối tượng sử dụng hóa đơn điện tử

-

5

Trong tháng 7, sẽ có thêm 6 doanh nghiệp tham gia pha chế xăng E10

-

6

Điểm sàn Đại học Bách khoa Hà Nội năm 2026 từ 19,5 điểm