Không đóng sập “cánh cửa” vốn cho bất động sản

Ngân hàng Nhà nước (NHNN) đã có thông điệp mạnh mẽ yêu cầu các ngân hàng thương mại kiểm soát chặt hơn tín dụng bất động sản (BĐS) trong bối cảnh thị trường có dấu hiệu tăng “nóng”. Động thái này dẫn đến lo ngại thị trường BĐS sẽ gặp khó trong thời gian tới.

Không cào bằng

Thời gian qua, một số ngân hàng thương mại (NHTM) ngưng giải ngân cho vay BĐS vì hạn mức tín dụng trong quý I/2022 gần như đã kín, ưu tiên dành cho các lĩnh vực khác.

Nhiều NHTM cũng cho biết, sẽ kiểm soát chặt hơn tín dụng đối với những dự án BĐS biệt thự, khu nhà nghỉ dưỡng… vì thanh khoản của phân khúc này trong tương lai thấp.

Chị Thùy Tiên (ngụ TP. Thủ Đức, TP. HCM) cho biết, chị có mua căn hộ khách sạn (condotel) của một dự án BĐS nghỉ dưỡng tại Phú Quốc. Theo tiến độ, chị đã đóng 30% tổng giá trị tài sản, tháng 6 này đến hạn tiếp tục trả thêm 30%. Tuy nhiên, do NHNN yêu cầu các NHTM kiểm soát chặt tín dụng đầu tư BĐS cao cấp, BĐS du lịch nghỉ dưỡng và đầu cơ BĐS nên NHTM vừa cho biết sẽ chưa giải ngân cho nhà đầu tư vay.

“Nếu NHTM không cho vay thì tôi không biết xoay tiền đâu để đóng theo tiến độ. Nếu không đóng thì vi phạm hợp đồng và sẽ bị trả tiền phạt đóng chậm cộng lãi suất trả chậm. Mà bây giờ hủy hợp đồng thì tôi sẽ bị mất cọc nên chưa biết phải xử lý thế nào”, chị Thùy Tiên lo lắng.

Không đóng sập “cánh cửa” vốn cho bất động sản

Không đóng sập “cánh cửa” vốn cho bất động sản

Trong khi đó, một số NHTM vẫn đảm bảo giải ngân các khoản vay đối với BĐS tiêu dùng vì phân khúc này nhu cầu lớn và tính thanh khoản cao. Thậm chí có ngân hàng vẫn “cởi mở” cho vay đối với các dự án BĐS cao cấp.

Cụ thể, tại dự án Grand Marina SaiGon (quận 1, TP. HCM) có giá bán khoảng 35 tỷ đồng/căn hộ 84m², được Techcombank cho vay đến 100% giá trị căn hộ. Đồng thời, nếu khách hàng có tài sản BĐS thế chấp tương đương 40% giá trị căn hộ thì được miễn lãi suất trong 24 tháng.

Nhiều NHTM cũng cho biết, vẫn cho vay BĐS nhưng không cào bằng. Theo ông Nguyễn Đình Tùng, Tổng Giám đốc OCB, tín dụng BĐS tại OCB có cả cho vay kinh doanh lẫn tiêu dùng. Tuy nhiên, những dự án BĐS mà OCB cho vay phần lớn là của đối tác, tạo nguồn hàng tiếp tục cho khách hàng cá nhân vay mua nhà thông qua liên kết với chủ đầu tư.

“Dù chính sách chung là hạn chế cho vay BĐS, nhưng chủ yếu là siết về giải ngân đầu tư, kinh doanh nhà đất, còn nhu cầu vay mua, xây - sửa nhà ở của người dân vẫn được khuyến khích”, ông Tùng cho biết.

Là ngân hàng có dư nợ tín dụng BĐS khá cao trong ngành, nhưng ông Jens Lottner, Tổng Giám đốc Techcombank, cho biết, 5 năm qua, Techcombank chưa gặp vấn đề nào về các khoản vay BĐS nên sẽ tiếp tục duy trì cho vay.

“BĐS hiện là lĩnh vực quan trọng với nền kinh tế, nguồn cung nhà ở vẫn chưa đáp ứng được nhu cầu của người dân. Hiện “siết” tín dụng BĐS nhằm hạn chế các hoạt động đầu cơ, còn trong dài hạn, chúng tôi kỳ vọng có những cơ hội đầu tư tốt cho người dân Việt Nam”, ông Jens Lottner nói.

Đa dạng nguồn vốn

Theo Hiệp hội Bất động sản TP. HCM (HoREA), nếu kiểm soát cả nguồn vốn tín dụng lẫn nguồn vốn từ trái phiếu doanh nghiệp thì thị trường BĐS, các doanh nghiệp, nhà đầu tư, người tiêu dùng và cả ngân hàng... đều có thể gặp khó khăn.

Bởi lẽ, tín dụng hiện là nguồn vốn mồi quan trọng và chủ yếu của các doanh nghiệp BĐS trong bối cảnh thị trường vốn của Việt Nam đang rất hạn chế. Việc “đóng sập cửa” ngay lập tức sẽ ảnh hưởng đến các dự án đang triển khai dang dở, từ đó khiến nguồn cung khan hiếm.

Mới đây, trong văn bản báo cáo Chính phủ, bên cạnh việc đưa ra cảnh báo nhiều doanh nghiệp BĐS huy động vốn thông qua phát hành trái phiếu với quy mô lớn, lãi suất cao sẽ tiềm ẩn rủi ro cho thị trường, Bộ Xây dựng cũng kiến nghị một góc nhìn khác.

Đó là cần đánh giá lại Nghị định 153/2020 về chào bán, giao dịch trái phiếu doanh nghiệp tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế theo hướng phân rõ đối tượng phát hành, cần có sự ưu tiên hoặc hạn chế khác nhau.

Trên thực tế, nhằm thích nghi với dòng vốn tín dụng dành cho BĐS eo hẹp hơn trước, nhiều doanh nghiệp BĐS đã linh hoạt tìm cách để thực hiện dự án. Đại diện TTC Land cho biết, các dự án khả thi, có đủ điều kiện về pháp lý hoàn toàn có thể thuyết phục các tổ chức tín dụng cũng như đối tác hỗ trợ vốn.

Lãnh đạo Công ty CP Đầu tư Nam Long cũng cho biết, với dự án đầy đủ pháp lý, quy hoạch và được cấp phép bán thì các ngân hàng vẫn tiếp tục thực hiện với chính sách cho vay không thay đổi.

Để đa dạng nguồn vốn thực hiện dự án, doanh nghiệp này vừa hợp tác với các đối tác Nhật Bản, tổ chức tài chính quốc tế để cùng phát triển dự án, hỗ trợ tài chính. Một số doanh nghiệp BĐS khác cũng đã huy động, khai thác được nguồn vốn nước ngoài.

Bằng chứng là qua thống kê cho thấy, trong 3 tháng đầu năm 2022, BĐS đứng thứ 2 trong số các lĩnh vực thu hút FDI, với tổng vốn đầu tư gần 2,7 tỷ USD, chiếm khoảng 30,3% tổng vốn FDI đăng ký vào Việt Nam.

Phó thống đốc NHNN ĐÀO MINH TÚ: Tín dụng mua nhà, đất để ở vẫn được ưu tiên. Tăng trưởng tín dụng trong quý I/2022 tăng mạnh, nhưng tín dụng BĐS không có biến động nhiều, chiếm gần 20% trong tổng dư nợ, thấp hơn trước đây (có thời điểm chiếm 28%). Hiện tín dụng vào BĐS đã được kiểm soát chặt chẽ, và thời gian tới sẽ kiểm soát chặt hơn nữa nhưng chỉ tập trung vào các dự án lớn có tính rủi ro cao. Riêng tín dụng phục vụ nhu cầu chính đáng cho người dân mua nhà, đất để ở thì vẫn được ưu tiên.

Thủy Hương(Nguồn: https://www.sggp.org.vn/)

- Tin liên quan

- Cùng chuyên mục

Giá xăng dầu hôm nay 13/9: Dầu thế giới lao dốc vì nguồn cung dư thừa, nhu cầu Mỹ suy yếu

Giá dầu thế giới tiếp tục giảm trong phiên giao dịch sáng 13/9, chịu sức ép lớn từ tình trạng dư thừa nguồn cung và triển vọng nhu cầu suy yếu tại Mỹ. Diễn biến này đã lấn át những lo ngại về địa chính trị, kéo giá dầu Brent và WTI đồng loạt đi xuống.

Thị trường - 05:57 13/09/2025

Giá heo hơi hôm nay 13/9: Tăng nhẹ 57.000 – 61.000 đồng/kg, dịch tả châu Phi bùng phát mạnh ở Cao Bằng

Giá heo hơi hôm nay 13/9 ghi nhận xu hướng tăng tại nhiều địa phương trên cả nước, dao động từ 57.000 – 61.000 đồng/kg. Trong khi đó, dịch tả heo châu Phi tiếp tục diễn biến phức tạp tại Cao Bằng, khiến hơn 34% tổng đàn bị tiêu hủy.

Thị trường - 05:48 13/09/2025

Giá cao su ngày 13/9: Thị trường ảm đạm

Giá cao su ngày 13/9, tiếp tục giảm tại sàn SGX, biến động trái chiều trên sàn Tocom. Trong nước, giá thu mua mủ nước loại 1 tại Công ty Cao su Mang Yang duy trì ổn định ở mức 399 đồng/TSC/kg.

Thị trường - 05:46 13/09/2025

Giá tiêu hôm nay 13/9: Giảm sâu còn 149.600 đồng/kg, Brazil lao đao vì thuế “khủng” từ Mỹ

Giá tiêu hôm nay 13/9 ghi nhận xu hướng giảm tiếp, với mức điều chỉnh thêm 800 đồng/kg, đưa giá trung bình trong nước xuống còn 149.600 đồng/kg. Trong khi đó, thị trường thế giới ổn định nhưng Brazil – quốc gia xuất khẩu hạt tiêu lớn – đang đối mặt với sức ép lớn từ mức thuế 50% mà Mỹ áp dụng.

Thị trường - 05:43 13/09/2025

Giá sầu riêng hôm nay 13/9: Thị trường ổn định

Giá sầu riêng hôm nay 13/9, giá thu mua sầu riêng ở các khu vực tương đối ổn định, sầu Thái loại A dao động mức 74.000 – 85.000 đồng/kg.

Thị trường - 05:41 13/09/2025

Giá cà phê hôm nay 13/9: Trong nước bật tăng mạnh, thế giới trái chiều giữa Robusta và Arabica

Sáng 13/9, giá cà phê tại Tây Nguyên tăng vọt 1.300 – 1.800 đồng/kg, đưa mức thu mua lên 117.800 – 118.500 đồng/kg – vùng giá cao nhất nhiều ngày qua. Trong khi đó, thị trường thế giới ghi nhận diễn biến trái chiều: Robusta tăng mạnh còn Arabica giảm nhẹ trước tác động từ tồn kho toàn cầu, đồng real Brazil và căng thẳng thương mại Mỹ – Brazil.

Thị trường - 05:38 13/09/2025

THỊ TRƯỜNG HÀNG HÓA: Giá bạc đi lên, năng lượng đồng loạt suy yếu

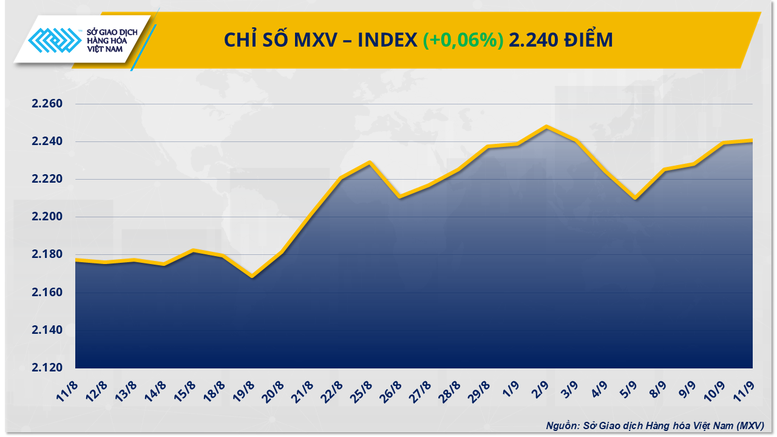

Sở Giao dịch hàng hóa Việt Nam (MXV) cho biết, thị trường hàng hóa nguyên liệu thế giới diễn biến tương đối giằng co trong phiên giao dịch ngày 11/9. Đóng cửa, chỉ số MXV-Index tăng nhẹ 0,06% lên mức 2.240 điểm.

Thị trường - 16:30 12/09/2025

Giá lúa gạo hôm nay 12/9: Gạo xuất khẩu và lúa tươi giảm mạnh

Ghi nhận giá lúa gạo hôm nay (12/9), thị trường gạo trong nước ổn định, một số loại gạo xuất khẩu và lúa tươi giảm mạnh so với hôm qua.

Thị trường - 11:11 12/09/2025

Tỷ giá USD hôm nay 12/9: Đồng USD suy yếu

Tỷ giá USD hôm nay 12/9/2025 ghi nhận như sau: Ngân hàng Nhà nước công bố tỷ giá trung tâm của đồng Việt Nam với USD hiện ở mức 25.221 đồng. Trong khi đó, trên thị trường Mỹ, chỉ số US Dollar Index (DXY) đo lường biến động đồng bạc xanh với 6 đồng tiền chủ chốt (EUR, JPY, GBP, CAD, SEK, CHF) giảm 0,29%, hiện ở mức 97,50.

Thị trường - 06:23 12/09/2025

Giá vàng hôm nay 12/9: Vàng miếng giảm 2 triệu đồng/lượng/bán ra

Giá vàng hôm nay 12/9/2025 ghi nhận mỗi lượng vàng miếng giảm 3 triệu đồng ở chiều mua vào - giảm 2 triệu đồng ở chiều bán ra và hiện đang giao dịch ở vùng giá thấp nhất một tuần qua. Còn trên thế giới, giá vàng nhích tăng nhẹ sau khi Mỹ công bố số đơn xin trợ cấp thất nghiệp hằng tuần.

Thị trường - 06:17 12/09/2025

- Tin mới

-

Giá xăng dầu hôm nay 13/9: Dầu thế giới lao dốc vì nguồn cung dư thừa, nhu cầu Mỹ suy yếu

-

Giá heo hơi hôm nay 13/9: Tăng nhẹ 57.000 – 61.000 đồng/kg, dịch tả châu Phi bùng phát mạnh ở Cao Bằng

-

Giá cao su ngày 13/9: Thị trường ảm đạm

-

Giá tiêu hôm nay 13/9: Giảm sâu còn 149.600 đồng/kg, Brazil lao đao vì thuế “khủng” từ Mỹ

-

Giá sầu riêng hôm nay 13/9: Thị trường ổn định

-

Giá cà phê hôm nay 13/9: Trong nước bật tăng mạnh, thế giới trái chiều giữa Robusta và Arabica

- Đọc nhiều

-

1

Giá xăng dầu hôm nay 13/9: Dầu thế giới lao dốc vì nguồn cung dư thừa, nhu cầu Mỹ suy yếu

-

2

Giá heo hơi hôm nay 13/9: Tăng nhẹ 57.000 – 61.000 đồng/kg, dịch tả châu Phi bùng phát mạnh ở Cao Bằng

-

3

Giá cao su ngày 13/9: Thị trường ảm đạm

-

4

Giá tiêu hôm nay 13/9: Giảm sâu còn 149.600 đồng/kg, Brazil lao đao vì thuế “khủng” từ Mỹ

-

5

Giá sầu riêng hôm nay 13/9: Thị trường ổn định

-

6

Giá cà phê hôm nay 13/9: Trong nước bật tăng mạnh, thế giới trái chiều giữa Robusta và Arabica