Hai cổ phiếu Big4 ngân hàng lọt danh mục MUA, chuyên gia dự báo upside 17%

Hai mã cổ phiếu này được xem là hai lựa chọn đáng chú ý trong nhóm Big4, nhờ vị thế đầu ngành, đà phục hồi NIM rõ nét, sức khỏe tài chính được củng cố và dư địa tăng trưởng tín dụng rộng mở.

Trong bối cảnh định giá nhóm ngân hàng đang quay trở lại vùng hấp dẫn, hai cổ phiếu quốc doanh VCB và CTG tiếp tục được các tổ chức phân tích đưa vào danh mục khuyến nghị MUA với dư địa tăng giá 16-17%. Báo cáo mới nhất cho thấy triển vọng hồi phục NIM, dư địa tăng trưởng tín dụng và nền tảng vốn vững chắc đang là những yếu tố nâng đỡ kỳ vọng cho bộ đôi Big4 này.

VCB: Kỳ vọng tăng 17%, hưởng lợi từ NIM mở rộng và chính sách hỗ trợ

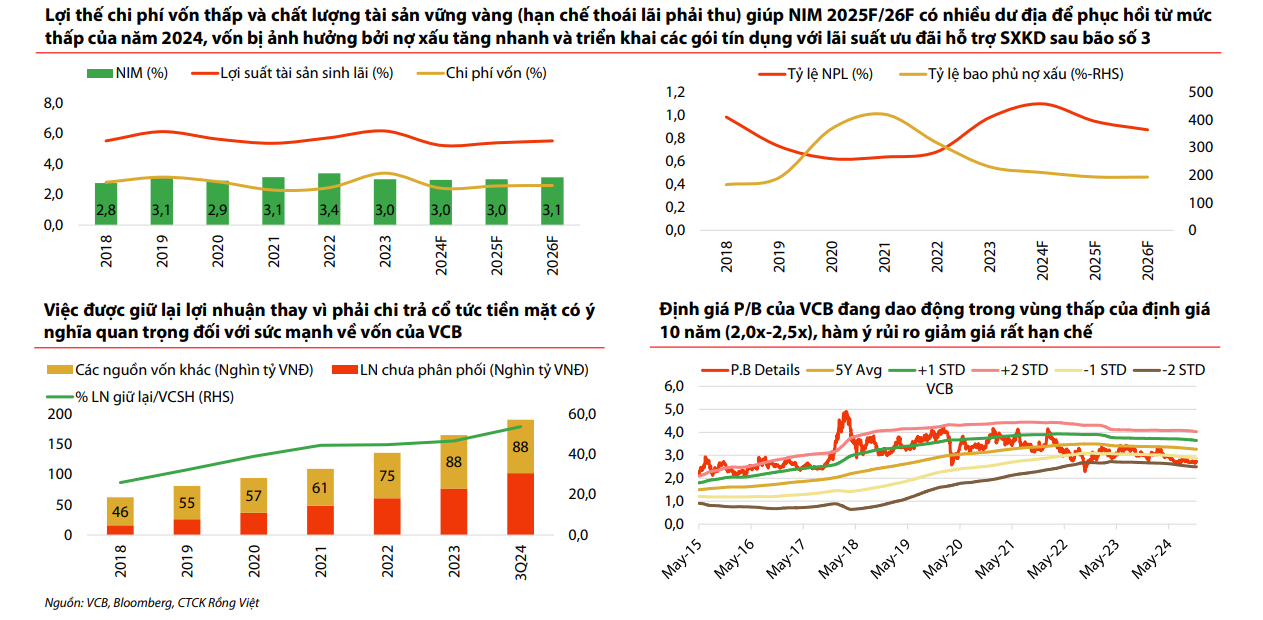

VCB được khuyến nghị MUA với giá mục tiêu 108.100 đồng/cổ phiếu, tương đương mức tăng 17%.

Điểm sáng đầu tiên nằm ở triển vọng thu nhập lãi thuần, khi ngân hàng sở hữu lợi thế hiếm có trên thị trường: chi phí vốn thấp, nhờ tỷ lệ CASA dẫn đầu hệ thống và nguồn vốn giá rẻ từ tiền gửi Kho bạc Nhà nước. Điều này giúp NIM của VCB ít chịu tác động từ biến động thị trường tiền tệ, trong bối cảnh tăng trưởng kinh tế dự kiến thuận lợi hơn trong 1-2 năm tới. Chuyên gia dự phóng NIM của ngân hàng sẽ mở rộng thêm 5-10 điểm cơ bản trong 2025-2026.

Một lực đẩy quan trọng khác đến từ chính sách mở rộng tín dụng, sau khi VCB tiếp nhận Ngân hàng Xây dựng (CB) theo diện chuyển giao bắt buộc. Theo đó, ngân hàng có khả năng được nới hạn mức tín dụng, đồng thời mở rộng mạng lưới chi nhánh tại các khu vực trước đây chưa có sự hiện diện mạnh.

Về mặt vốn, VCB nhiều khả năng tiếp tục duy trì chi trả cổ tức bằng cổ phiếu, đồng thời có thể triển khai phát hành riêng lẻ để gia tăng năng lực tài chính. Đây là điều kiện quan trọng để ngân hàng đảm bảo nguồn lực cho quá trình tái cơ cấu CB, đặc biệt khi phần lợi nhuận giữ lại lên tới 19 nghìn tỷ đồng, tương đương 54% vốn chủ sở hữu.

Nhờ loạt yếu tố hỗ trợ, lợi nhuận trước thuế năm 2025 của VCB được kỳ vọng tăng tốc 20%, khi NIM phục hồi từ mức thấp của năm 2024 - vốn bị ảnh hưởng bởi gói tín dụng ưu đãi dành cho khách hàng chịu thiệt hại từ bão số 3.

CTG: Kỳ vọng tăng 16%, hưởng lợi từ quá trình “lành mạnh hóa” kéo dài 5 năm

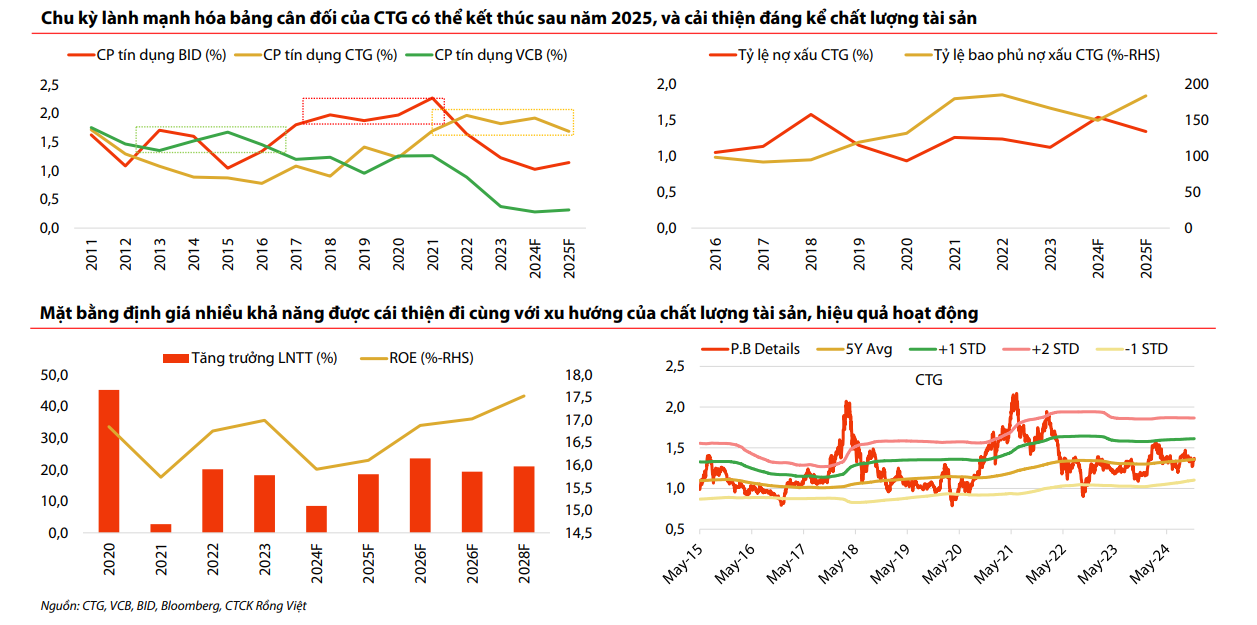

CTG sở hữu mức giá mục tiêu 41.950 đồng/cổ phiếu, tương đương mức tăng 16%. Ngân hàng được đánh giá là một trong những trường hợp ổn định và bền vững nhất trong nhóm Big4, với tốc độ tăng trưởng lợi nhuận giai đoạn 2025-2028 dự kiến đạt CAGR 21%.

Động lực chính đến từ chiến lược tài chính thận trọng và quá trình lành mạnh hóa bảng cân đối đã được thúc đẩy mạnh mẽ trong bốn năm gần đây.

Sau khi ban lãnh đạo mới lên nắm quyền từ năm 2020, CTG đã ưu tiên tái thiết hệ thống quản trị rủi ro, nâng mạnh trích lập dự phòng với chi phí tín dụng bình quân 1,9% giai đoạn 2021-2024, cao gấp ba lần nhiệm kỳ trước. Đây được xem là nền tảng quan trọng giúp ngân hàng củng cố sức khỏe tài chính và giảm thiểu rủi ro từ các khoản nợ cũ.

Các ngân hàng quốc doanh thường có chu kỳ “làm sạch” bảng cân đối kế toán một cách sâu rộng (chi phí tín dụng TB mỗi năm từ 1,7%-2%) kéo dài trong khoảng 5 năm. Do đó, VDSC dự phóng chi phí tín dụng bình quân của CTG từ 2025F-28F có thể giảm về mức 1,4% nhờ mặt bằng tỷ lệ nợ xấu giảm, giúp tạo động lực tích cực cho triển vọng tăng trưởng thu nhập.

Đồng thời, chất lượng tài sản tiếp tục được cải thiện với tỷ lệ nợ xấu hướng về 1,1%, dự phòng bao phủ đạt trên 200%. Hiệu quả hoạt động cũng được dự báo khởi sắc, khi ROE có thể tăng lên 18% vào 2028, mở ra cơ hội để CTG được định giá lại ở mức P/B cao hơn mức trung bình 5 năm (1,4 lần).

Dù năm 2024 lợi nhuận có thể giảm tốc xuống còn 9% do ngân hàng chủ động tăng trích lập, đây lại được giới phân tích đánh giá là bước đệm quan trọng, mở đường cho tăng trưởng trở lại mức 18% trong 2025.

Minh Minh(t/h)

- Cùng chuyên mục

Pacific Airlines dự kiến lỗ lũy kế gần 10.700 tỷ đồng, Vietnam Airlines lên phương án thoái toàn bộ vốn

Sau nhiều năm vật lộn với khó khăn tài chính, Pacific Airlines tiếp tục chìm sâu trong thua lỗ với khoản lỗ lũy kế gần 10.700 tỷ đồng và nợ quá hạn lên tới 4.528 tỷ đồng. Trước thực trạng này, Vietnam Airlines đang xây dựng phương án chuyển nhượng toàn bộ phần vốn góp tại hãng hàng không giá rẻ từng được kỳ vọng là một trong những thương hiệu tiên phong của ngành hàng không Việt Nam.

Tài chính - Chứng khoán - 18:37 24/06/2026

Thị trường chứng khoán Việt Nam nửa cuối năm 2026 có gì đáng chú ý?

Thị trường chứng khoán Việt Nam vừa trải qua giai đoạn điều chỉnh đáng chú ý, dù VN-Index đã lùi về vùng giá hấp dẫn, lực cầu bắt đáy vẫn chưa cho thấy sự quyết liệt. Tâm lý thận trọng bao trùm khiến dòng tiền lớn có xu hướng đứng ngoài quan sát, thay vì vội vàng giải ngân mạnh.

Tài chính - Chứng khoán - 09:47 15/06/2026

Chứng khoán ngày 15/6: Thị trường vẫn chịu áp lực điều chỉnh

Sau chuỗi giảm kéo dài nhiều tuần liên tiếp, các công ty chứng khoán tiếp tục duy trì quan điểm thận trọng đối với xu hướng ngắn hạn của thị trường. Nhiều ý kiến cho rằng, VN-Index vẫn đang trong giai đoạn kiểm định vùng hỗ trợ quan trọng, do đó nhà đầu tư chưa nên vội vàng bắt đáy khi tín hiệu tạo đáy chưa thực sự rõ ràng.

Tài chính - Chứng khoán - 06:23 15/06/2026

Chứng khoán Vietcap dự đoán kịch bản VN-Index trở lại 1.890 điểm

Trong báo cáo chiến lược thị trường tháng 6/2026 vừa công bố, Chứng khoán Vietcap cho rằng mặt bằng định giá hiện tại đang ở vùng hấp dẫn, qua đó hỗ trợ khả năng VN-Index hình thành vùng đáy ngắn hạn trong thời gian tới.

Tài chính - Chứng khoán - 09:59 13/06/2026

Cổ phiếu đáng chú ý ngày 12/6: PHR và KBC được khuyến nghị mua

Nhiều công ty chứng khoán tiếp tục đưa ra các khuyến nghị tích cực đối với nhóm cổ phiếu khu công nghiệp và cao su trong bối cảnh kỳ vọng dòng vốn FDI duy trì ổn định và giá hàng hóa cơ bản ở mức cao. Trong đó, PHR và KBC là hai mã được đánh giá có nhiều dư địa tăng trưởng trong trung và dài hạn, trong khi IDC được khuyến nghị theo dõi thêm do triển vọng tăng trưởng chưa thực sự bứt phá trong năm nay.

Tài chính - Chứng khoán - 06:52 12/06/2026

Cổ phiếu đáng chú ý ngày 11/6: Tâm điểm MWG, POW và GVR

Trong bối cảnh thị trường chứng khoán tiếp tục dao động quanh vùng nhạy cảm, nhiều công ty chứng khoán vẫn duy trì đánh giá tích cực với một số cổ phiếu có nền tảng cơ bản tốt, triển vọng tăng trưởng rõ rệt và câu chuyện riêng hỗ trợ dòng tiền. Trong đó, MWG và POW được khuyến nghị mua nhờ kỳ vọng tăng trưởng lợi nhuận mạnh, còn GVR được đánh giá trung lập khi dư địa tăng giá ngắn hạn không còn quá lớn.

Tài chính - Chứng khoán - 06:22 11/06/2026

Nhận định thị trường phiên giao dịch ngày 11/6: Chờ tín hiệu xác nhận từ dòng tiền

Thị trường chứng khoán tiếp tục ghi nhận phiên hồi phục thứ hai liên tiếp khi VN-Index lấy lại mốc 1.800 điểm. Tuy nhiên, thanh khoản vẫn duy trì ở mức thấp khiến giới phân tích cho rằng xu hướng phục hồi hiện tại chủ yếu mang tính kỹ thuật và chưa đủ cơ sở xác nhận thị trường đã đảo chiều bền vững.

Tài chính - Chứng khoán - 06:19 11/06/2026

Cổ phiếu đáng chú ý phiên 8/6: Ưu tiên nhóm ngân hàng, khu công nghiệp và cảng biển

Nhiều công ty chứng khoán tiếp tục đưa ra khuyến nghị tích cực đối với một số cổ phiếu thuộc nhóm khu công nghiệp, ngân hàng và logistics nhờ triển vọng tăng trưởng lợi nhuận ổn định trong giai đoạn 2026-2027.

Tài chính - Chứng khoán - 06:24 08/06/2026

Nhận định thị trường ngày 8/6: Dòng tiền thận trọng, VN-Index tiếp tục đối mặt áp lực rung lắc

Sau nhịp hồi phục cuối tuần trước, thị trường chứng khoán bước vào tuần giao dịch mới với tâm lý thận trọng khi thanh khoản chưa cho thấy sự cải thiện rõ nét. Nhiều công ty chứng khoán cho rằng VN-Index có thể tiếp tục kiểm định các vùng kháng cự ngắn hạn, song áp lực chốt lời và rung lắc vẫn hiện hữu.

Tài chính - Chứng khoán - 06:22 08/06/2026

Những cổ phiếu đáng chú ý ngày 8/6

Một số cổ phiếu cần quan tâm trước phiên 8/6 của các công ty chứng khoán.

Tài chính - Chứng khoán - 19:11 07/06/2026

- Tin mới

- Đọc nhiều

-

1

Vì sao giấy kiểm định có thể quyết định giá trị của một viên kim cương?

-

2

Ngân hàng siết giao dịch doanh nghiệp, thiếu sinh trắc học có thể không chuyển được tiền

-

3

Chính phủ yêu cầu doanh nghiệp vận tải giảm giá cước khi giá nhiên liệu giảm

-

4

Triệt phá đường dây buôn lậu 28.000 viên kim cương, khởi tố Giám đốc PNJ-LAP

-

5

Phê duyệt điều chỉnh Quy hoạch sử dụng đất quốc gia đến năm 2030, tầm nhìn 2050

-

6

Vĩnh Long đột phá số từ đêm khai mạc Hội chợ sản phẩm OCOP