Một số cổ phiếu đáng chú ý ngày 20/10: MWG, VPB, PLX

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu MWG, VPB, PLX.

Thế Giới Di Động (MWG): Khuyến nghị mua, giá mục tiêu 101.000 đồng/cp

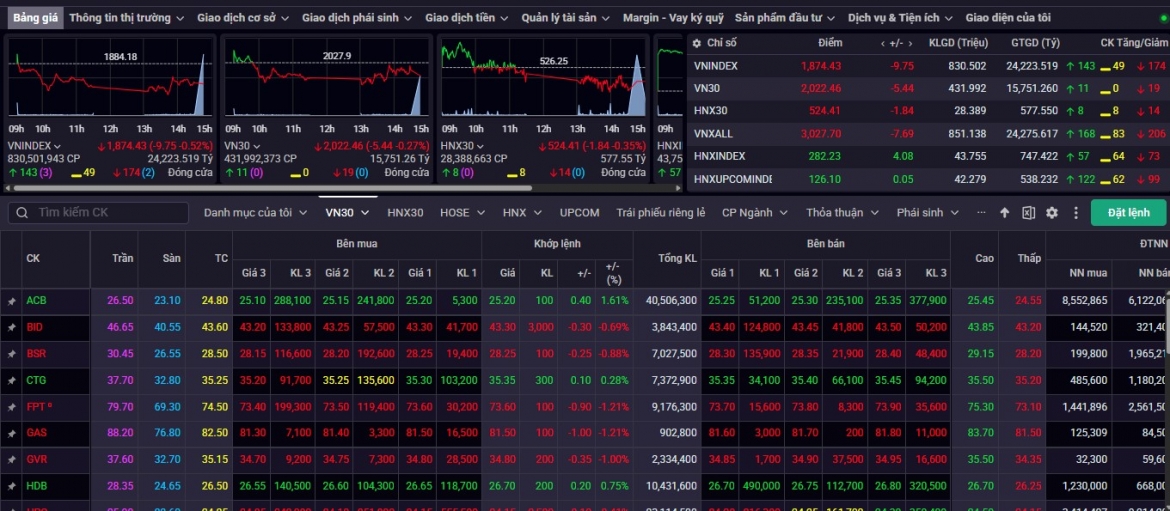

Kết phiên 17/10, cổ phiếu MWG đứng tại tham chiếu 84.500 đồng/cp, duy trì tại vùng đỉnh lịch sử. Thanh khoản giữ ở mức cao với 9,9 triệu đơn vị, tương ứng giá trị giao dịch gần 840 tỷ đồng.

Từ đầu năm đến nay, mã bán lẻ này đã tăng khoảng 42%, đưa vốn hóa doanh nghiệp lên gần 125.000 tỷ đồng. Dù vậy, Chứng khoán Vietcap cho rằng cổ phiếu MWG vẫn còn dư địa tăng, có thể đạt 101.000 đồng/cp, tương ứng cao hơn 19,5% so với thị giá hiện tại.

Động lực tăng giá được dẫn dắt bởi tốc độ mở mới chuỗi Bách Hóa Xanh (BHX) nhanh hơn, cùng thị phần điện tử và doanh thu dịch vụ tiếp tục tăng trưởng. Cụ thể, MWG ghi nhận doanh thu 9 tháng đầu năm 2025 đạt 113.436 tỷ đồng, tăng 14% so với cùng kỳ, hoàn thành 76% kế hoạch năm.

Hai chuỗi Thế Giới Di Động (TGDĐ) và Điện Máy Xanh (ĐMX) tiếp tục ghi nhận kết quả tích cực nhờ chiến lược tăng trưởng “bằng chất” - tập trung nâng cao trải nghiệm dịch vụ, xây dựng mối gắn bó trọn đời với khách hàng và mở rộng giải pháp tài chính toàn diện. Tổng doanh thu hai chuỗi đạt 76.500 tỷ đồng, tăng gần 15% so với cùng kỳ, dù số lượng cửa hàng bình quân giảm hơn 130 so với năm trước.

Chuỗi BHX đạt 34.400 tỷ đồng doanh thu lũy kế 9 tháng, tăng gần 14% so với cùng kỳ, nhờ tăng trưởng ở cả hai nhóm hàng chủ lực - thực phẩm tươi sống và FMCG. Trong 9 tháng, BHX đã mở thêm 520 cửa hàng, hơn một nửa tập trung tại khu vực miền Trung. Các cửa hàng mới đều có lợi nhuận dương ở cấp độ cửa hàng sau khi trừ chi phí vận hành và logistics.

Giai đoạn 2025–2030, Vietcap dự báo CAGR doanh thu của TGDĐ & ĐMX đạt 7,5%, biên lợi nhuận gộp mở rộng từ 18,3% lên 19,7%, trong khi CAGR EPS đạt 12%. Vietcap kỳ vọng MWG sẽ mở rộng thị phần và gia tăng tỷ trọng doanh thu dịch vụ, trong bối cảnh tăng trưởng tiêu thụ ICT tại Việt Nam duy trì quanh 5%/năm.

Cũng trong giai đoạn này, số lượng cửa hàng BHX dự kiến tăng mạnh từ 2.500 lên 6.000, tương ứng CAGR doanh thu 26%, còn biên lợi nhuận ròng cải thiện từ 1,5% lên 2,8%. Riêng năm 2026, Vietcap dự báo lợi nhuận sau thuế (LNST) tăng từ 806 tỷ đồng lên 1.900 tỷ đồng, nhờ mở mới 750–800 cửa hàng, tăng trưởng doanh thu cùng cửa hàng (SSSG) khoảng 8%, và biên lợi nhuận ròng mở rộng từ 1,5% lên 2,6%.

Về định giá, MWG hiện giao dịch ở mức P/E dự phóng 2025/2026 lần lượt là 19,0 lần và 14,8 lần, được Vietcap đánh giá hấp dẫn trong bối cảnh CAGR EPS 2025-2028 đạt 20%.

Đáng chú ý, HĐQT MWG vừa thông qua việc nâng gấp đôi giá chào mua tối đa (200.000 đồng/cp) trong kế hoạch mua lại 10 triệu cổ phiếu quỹ. Theo Chứng khoán BIDV (BSC), động thái này có thể tạo hiệu ứng tích cực đối với diễn biến giá cổ phiếu trong thời gian tới.

Ngoài ra, kế hoạch IPO các công ty con sở hữu chuỗi điện máy và bách hóa trong giai đoạn 2025-2030 cũng được BSC đánh giá là yếu tố hỗ trợ triển vọng dài hạn. Mục tiêu của kế hoạch này là trao quyền cho thế hệ lãnh đạo F2, nâng cao tính minh bạch, đa dạng hóa khẩu vị đầu tư trong bối cảnh cơ hội nâng hạng thị trường, đồng thời mở cơ hội sở hữu 20-30% cổ phần tại các công ty con cho nhà đầu tư mới.

VPBank (VPB): Khuyến nghị khả quan, giá mục tiêu 37.000 đồng/cp

Kết phiên 17/10, cổ phiếu VPB giảm 3,77% xuống còn 31.950 đồng/cp. Thanh khoản cổ phiếu vẫn duy trì ở mức cao, đạt hơn 50 triệu đơn vị (tương ứng 1.641 tỷ đồng).

Sau khi tăng hơn 107% kể từ đầu tháng 7 và lập đỉnh lịch sử vào cuối tháng 8, mã ngân hàng này đã điều chỉnh giảm khoảng 17% và đi ngang trong vùng giá 30.000-32.000 đồng/cp suốt hơn một tháng qua.

Trong báo cáo cập nhật cùng ngày, Chứng khoán ACB (ACBS) khuyến nghị khả quan đối với cổ phiếu VPB, với giá mục tiêu 1 năm là 37.000 đồng/cp. Mức giá mục tiêu được xây dựng dựa trên P/E 9,6 lần và kỳ vọng tái định giá tích cực từ việc IPO VPBankS.

Theo kế hoạch, VPBankS sẽ IPO trong tháng 10 (tỷ lệ 20% sau phát hành) với giá 33.900 đồng/cp, dự kiến niêm yết vào tháng 12. ACBS đánh giá đây là mức định giá hợp lý trong bối cảnh thị trường chứng khoán hiện nay và kỳ vọng IPO sẽ thành công 100% số lượng chào bán.

Về hoạt động kinh doanh, ACBS đánh giá kết quả quý III/2025 của VPBank tăng trưởng mạnh mẽ, với lợi nhuận trước thuế đạt 9.166 tỷ đồng, tăng 76,7% so với cùng kỳ (YoY) và 47,5% so với quý trước (QoQ). Động lực chính đến từ tăng trưởng tín dụng tích cực, chất lượng tài sản ổn định và đóng góp lợi nhuận đột biến từ VPBankS.

Trong đó, dư nợ tín dụng tăng 39,5% YoY, chủ yếu ở các mảng cho vay mua nhà, bất động sản, xây dựng, sản xuất, thương mại, nhà hàng - khách sạn và dịch vụ tài chính. Lãi suất cho vay tại cả VPB và FE Credit duy trì ổn định, giúp biên lãi ròng (NIM) đi ngang ở mức 5,7%.

Ngoài ra, thu nhập ngoài lãi tăng mạnh 74,6% so với cùng kỳ, chủ yếu nhờ mảng tự doanh cổ phiếu và trái phiếu doanh nghiệp tại VPBankS.

Trong năm 2025, ACBS dự báo lợi nhuận trước thuế của VPBank đạt 28.003 tỷ đồng, tăng 40% so với năm trước. Sang năm 2026, lợi nhuận trước thuế được kỳ vọng tiếp tục tăng thêm 32,2%, nhờ tăng trưởng tín dụng 29,5%, biên lãi ròng (NIM) duy trì ổn định ở mức 5,8%, cùng với chi phí dự phòng rủi ro tín dụng tăng khoảng 20,8%.

Petrolimex (PLX): Khuyến nghị mua, giá mục tiêu 41.000 đồng/cp

Kết phiên 17/10, cổ phiếu PLX giảm 0,5%, xuống còn 33.550 đồng/cp. Thanh khoản ghi nhận hơn 1,9 triệu đơn vị, cao hơn 36% so với mức trung bình 10 ngày gần nhất.

Chứng khoán Vietcap nhận định PLX đang ở vùng định giá hấp dẫn, với P/E dự phóng năm 2026 ở mức 14,8 lần, thấp hơn 29% so với P/E trung vị 5 năm của công ty (20,8 lần). Trên cơ sở đó, Vietcap đặt giá mục tiêu cho PLX ở mức 41.000 đồng/cp và duy trì khuyến nghị khả quan.

Vietcap kỳ vọng cơ chế định giá mới sẽ được ban hành trong năm 2026 và chính thức có hiệu lực từ tháng 1/2027, cho phép các nhà phân phối tự thiết lập giá bán và lợi nhuận, thay vì bị giới hạn như quy định hiện hành (mức trần 300 đồng/lít).

Bên cạnh đó, PLX sẽ hưởng lợi khi Việt Nam chuyển đổi hoàn toàn sang xăng E10 từ tháng 4/2026. Theo ước tính của Vietcap, xăng E10-RON95 có thể mang lại lợi nhuận ròng cao hơn khoảng 10% so với xăng truyền thống, nhờ biên lợi nhuận pha trộn nội bộ và mức tăng trong chi phí kinh doanh - lợi nhuận định mức (1.550 đồng/lít, tăng 7,6% so với xăng RON95). Điều này được kỳ vọng cải thiện khả năng sinh lời và củng cố vị thế dẫn đầu của PLX trong tiến trình chuyển đổi sang nhiên liệu sạch.

Doanh số của PLX cũng tiếp tục tăng trưởng ấn tượng. Vietcap ước tính thị phần của PLX đạt 45,4% tính đến cuối tháng 6/2025, tăng 5,3 điểm % so với cùng kỳ. Sản lượng bán 9 tháng sơ bộ tăng 8,8%, vượt kế hoạch cả năm (8%), qua đó tái khẳng định vị thế dẫn đầu thị trường của doanh nghiệp.

Tuy nhiên, PLX có thể chịu áp lực trong ngắn hạn, đặc biệt trong nửa đầu năm 2026, do giá dầu suy yếu. Vietcap dự báo giá dầu Brent sẽ giảm 8% trước khi phục hồi 8% vào năm 2027. Dù vậy, mức giảm này nhẹ hơn đáng kể so với mức 19% trong năm 2025, cho thấy biến động chỉ ở mức vừa phải và môi trường kinh doanh ổn định hơn đối với các nhà phân phối xăng dầu.

Minh Minh (t/h)

- Tin liên quan

- Cùng chuyên mục

Thị trường chứng khoán Việt Nam nửa cuối năm 2026 có gì đáng chú ý?

Thị trường chứng khoán Việt Nam vừa trải qua giai đoạn điều chỉnh đáng chú ý, dù VN-Index đã lùi về vùng giá hấp dẫn, lực cầu bắt đáy vẫn chưa cho thấy sự quyết liệt. Tâm lý thận trọng bao trùm khiến dòng tiền lớn có xu hướng đứng ngoài quan sát, thay vì vội vàng giải ngân mạnh.

Tài chính - Chứng khoán - 09:47 15/06/2026

Chứng khoán ngày 15/6: Thị trường vẫn chịu áp lực điều chỉnh

Sau chuỗi giảm kéo dài nhiều tuần liên tiếp, các công ty chứng khoán tiếp tục duy trì quan điểm thận trọng đối với xu hướng ngắn hạn của thị trường. Nhiều ý kiến cho rằng, VN-Index vẫn đang trong giai đoạn kiểm định vùng hỗ trợ quan trọng, do đó nhà đầu tư chưa nên vội vàng bắt đáy khi tín hiệu tạo đáy chưa thực sự rõ ràng.

Tài chính - Chứng khoán - 06:23 15/06/2026

Chứng khoán Vietcap dự đoán kịch bản VN-Index trở lại 1.890 điểm

Trong báo cáo chiến lược thị trường tháng 6/2026 vừa công bố, Chứng khoán Vietcap cho rằng mặt bằng định giá hiện tại đang ở vùng hấp dẫn, qua đó hỗ trợ khả năng VN-Index hình thành vùng đáy ngắn hạn trong thời gian tới.

Tài chính - Chứng khoán - 09:59 13/06/2026

Cổ phiếu đáng chú ý ngày 12/6: PHR và KBC được khuyến nghị mua

Nhiều công ty chứng khoán tiếp tục đưa ra các khuyến nghị tích cực đối với nhóm cổ phiếu khu công nghiệp và cao su trong bối cảnh kỳ vọng dòng vốn FDI duy trì ổn định và giá hàng hóa cơ bản ở mức cao. Trong đó, PHR và KBC là hai mã được đánh giá có nhiều dư địa tăng trưởng trong trung và dài hạn, trong khi IDC được khuyến nghị theo dõi thêm do triển vọng tăng trưởng chưa thực sự bứt phá trong năm nay.

Tài chính - Chứng khoán - 06:52 12/06/2026

Cổ phiếu đáng chú ý ngày 11/6: Tâm điểm MWG, POW và GVR

Trong bối cảnh thị trường chứng khoán tiếp tục dao động quanh vùng nhạy cảm, nhiều công ty chứng khoán vẫn duy trì đánh giá tích cực với một số cổ phiếu có nền tảng cơ bản tốt, triển vọng tăng trưởng rõ rệt và câu chuyện riêng hỗ trợ dòng tiền. Trong đó, MWG và POW được khuyến nghị mua nhờ kỳ vọng tăng trưởng lợi nhuận mạnh, còn GVR được đánh giá trung lập khi dư địa tăng giá ngắn hạn không còn quá lớn.

Tài chính - Chứng khoán - 06:22 11/06/2026

Nhận định thị trường phiên giao dịch ngày 11/6: Chờ tín hiệu xác nhận từ dòng tiền

Thị trường chứng khoán tiếp tục ghi nhận phiên hồi phục thứ hai liên tiếp khi VN-Index lấy lại mốc 1.800 điểm. Tuy nhiên, thanh khoản vẫn duy trì ở mức thấp khiến giới phân tích cho rằng xu hướng phục hồi hiện tại chủ yếu mang tính kỹ thuật và chưa đủ cơ sở xác nhận thị trường đã đảo chiều bền vững.

Tài chính - Chứng khoán - 06:19 11/06/2026

Cổ phiếu đáng chú ý phiên 8/6: Ưu tiên nhóm ngân hàng, khu công nghiệp và cảng biển

Nhiều công ty chứng khoán tiếp tục đưa ra khuyến nghị tích cực đối với một số cổ phiếu thuộc nhóm khu công nghiệp, ngân hàng và logistics nhờ triển vọng tăng trưởng lợi nhuận ổn định trong giai đoạn 2026-2027.

Tài chính - Chứng khoán - 06:24 08/06/2026

Nhận định thị trường ngày 8/6: Dòng tiền thận trọng, VN-Index tiếp tục đối mặt áp lực rung lắc

Sau nhịp hồi phục cuối tuần trước, thị trường chứng khoán bước vào tuần giao dịch mới với tâm lý thận trọng khi thanh khoản chưa cho thấy sự cải thiện rõ nét. Nhiều công ty chứng khoán cho rằng VN-Index có thể tiếp tục kiểm định các vùng kháng cự ngắn hạn, song áp lực chốt lời và rung lắc vẫn hiện hữu.

Tài chính - Chứng khoán - 06:22 08/06/2026

Những cổ phiếu đáng chú ý ngày 8/6

Một số cổ phiếu cần quan tâm trước phiên 8/6 của các công ty chứng khoán.

Tài chính - Chứng khoán - 19:11 07/06/2026

Nhận định thị trường phiên giao dịch ngày 5/6: Hạn chế mua đuổi khi dòng tiền chưa cải thiện

Sau chuỗi giảm kéo dài, VN-Index đã có phiên hồi phục trở lại với sắc xanh lan tỏa ở nhiều nhóm ngành. Tuy nhiên, thanh khoản sụt giảm mạnh cho thấy tâm lý nhà đầu tư vẫn khá dè dặt và dòng tiền chưa thực sự quay lại thị trường. Các công ty chứng khoán cho rằng xu hướng ngắn hạn vẫn thiên về trạng thái tích lũy, giằng co trước khi hình thành xu hướng rõ ràng hơn.

Tài chính - Chứng khoán - 06:22 05/06/2026

- Tin mới

-

Thủ tướng Lê Minh Hưng dự phiên toàn thể Hội nghị Cấp cao Kỷ niệm 35 năm quan hệ ASEAN - Nga

-

Vinamilk chào đón kỷ niệm 50 năm thành lập với 5 giải thưởng quốc tế tại hội nghị sữa toàn cầu 2026

-

Techcombank cảnh báo rủi ro mới từ thuế quan Mỹ, chỉ ra ngành hưởng lợi lớn nhờ làn sóng AI toàn cầu

-

Vinhomes chốt ngày trả cổ tức 160%, cổ đông sắp nhận gần 25.000 tỷ đồng

-

Đồng yen rơi xuống đáy 2 năm

-

Báo chí cách mạng Việt Nam trong thời đại số

- Đọc nhiều

-

1

Thủ tướng Lê Minh Hưng dự phiên toàn thể Hội nghị Cấp cao Kỷ niệm 35 năm quan hệ ASEAN - Nga

-

2

Báo chí cách mạng Việt Nam trong thời đại số

-

3

Khai mạc Đại hội đại biểu Phụ nữ toàn quốc lần thứ XIV

-

4

Vinamilk tiếp tục là đại diện duy nhất của ngành sữa việt nam trong Fortune 500 Đông Nam Á

-

5

Vingroup tăng 11 bậc trong bảng xếp hạng của Fortune, vào top 30 doanh nghiệp lớn nhất đông Nam Á

-

6

Agribank 3 năm liên tiếp vào Top 50 doanh nghiệp lớn nhất Đông Nam Á