PGS.TS. Ngô Trí Long: Nếu tiền lãi ngân hàng cao hơn tiền cho thuê nhà thì tôi chọn gửi ngân hàng

Thời gian qua, hàng loạt ngân hàng tham gia cuộc đua lãi suất huy động, nhiều ngân hàng lãi suất huy động vượt qua ngưỡng 10%/năm. Với mức lãi suất hấp dẫn này, nhiều người cho rằng, bỏ 2 tỷ đồng vào gửi ngân hàng vừa nhàn, vừa an toàn mà lại lợi nhuận thu lại còn cao hơn so với việc dùng số tiền đó mua một căn hộ rồi cho thuê. Bởi với số tiền 2 tỷ đồng chưa chắc đã mua được một căn hộ ở Hà Nội. Dù cho có mua được thì giá cho thuê cũng không quá ngưỡng 10 triệu đồng/tháng.

Trong bài toán ngắn hạn, cũng dễ hiểu khi nhiều nhà đầu tư chuyển hướng gửi tiền vào ngân hàng để hưởng lãi suất cao. Nhiều nhà đầu tư chuyển hướng “nhắm” vào kênh gửi tiền tiết kiệm bởi đây là kênh có tính an toàn cao, người gửi không phải “lao tâm, khổ tứ” như đầu tư các kênh khác mà vẫn có lãi cao.

Tuy nhiên nhiều người vẫn còn băn khoăn liệu dòng tiền đổ vào kênh gửi tiền ngân hàng có làm “lụy tàn” kênh đầu tư luôn giữ vị thế cao như bất động sản hay không. PGS.TS. Ngô Trí Long, nguyên Viện trưởng Viện Nghiên cứu thị trường giá cả (Bộ Tài chính), đã có những chia sẻ về vấn đề này.

Các ngân hàng đang thi nhau tăng lãi suất gửi tiết kiệm, có ngân hàng đã tăng lên mức hơn 10%/năm. Theo ông, đây là tín hiệu tích cực hay tiêu cực?Thế giới đang chứng kiến một “cơn bão” lạm phát do những tác động về chính trị dẫn đến lạm phát tăng cao. Do đó, điều hành tăng lãi suất được coi là một trong những công cụ để các nước trên thế giới kiểm soát lạm phát. Việt Nam cũng không ngoại lệ.

Trước sức ép của lạm phát liên tục tăng cao, lãi suất ngân hàng các nước tăng buộc lãi suất ngân hàng tại Việt Nam cũng tăng theo. Tuy nhiên, khi lãi suất điều hành tăng sẽ kéo theo lãi suất huy động vốn tăng. Chính vì thế, khi ngân hàng Nhà nước quyết định tăng lãi suất kéo theo đồng loạt các ngân hàng thương mại đều phải tăng lãi suất huy động và cho vay của mình.

Thực tế, bối cảnh lạm phát khiến người ta tăng lãi suất, lạm phát đồng nghĩa với đồng tiền mất giá, chúng ta phải sử dụng công cụ quan trọng nhất là nâng giá lên, đồng thời hút tiền về. Theo tôi, đây dù không là tín hiệu xấu hoàn toàn nhưng việc nâng giá lên cao như hiện nay là một biểu hiện không tốt.

Với mức tăng lãi suất ở nhiều ngân hàng như hiện nay, nhiều nhà đầu tư đang băn khoăn nên gửi tiền vào ngân hàng hay đầu tư bất động sản sẽ có lợi hơn?Bất kỳ người nào trong nền kinh tế thị trường đều phải tính toán lựa chọn chi phí cơ hội, tức là chi phí đầu tư của cá nhân phải xem xét nguồn lực nên đầu tư vào đâu để có lợi và hiệu quả nhất.

Lấy một ví dụ đơn giản như có một ông bác sĩ khám bệnh giỏi nhưng đánh máy rất cừ, nếu chọn đánh máy thì lương là 10$/h, còn nếu chọn khám bệnh là 100$/h. Tất nhiên không bao giờ người ta lại lựa chọn đi đánh máy cả, thay vào đó ông có thể vừa thuê người đánh máy hộ vừa sử dụng thời gian của mình để đi khám bệnh.

Ví dụ trên đã cho thấy, ai có thu nhập và chi tiêu muốn tồn tại, phát triển đều phải tích lũy, có tích lũy mới có đầu tư, có đầu tư mới có sinh lời và có sinh lời thì chúng ta mới tiếp tục tồn tại và phát triển được.

Các nhà đầu tư đều phải xem xét, tính toán cẩn thận trong các khoản đầu tư của mình. Trong đó, trước khi đầu tư cần xem xét tính pháp lý có đúng luật hay không, nếu không đúng luật thì dù có lợi nhuận bao nhiêu đi chăng nữa cũng thành vô nghĩa.

Tiếp nữa là đo lường độ rủi ro của đầu tư, nguyên tắc của nền kinh tế thị trường là đầu tư vào đâu lãi suất cao thì độ rủi ro càng lớn, lãi suất thấp là rủi ro thấp, lãi suất trung bình thì độ rủi ro trung bình.

Vì vậy, khi nhà đầu tư đầu tư vào đâu thì phải chấp nhận rủi ro của đó. Bên cạnh đó là tính thanh khoản, khi đầu tư vào lĩnh vực đó thì cần xem xét khả năng thanh khoản của sản phẩm lĩnh vực đó, xem có bán được hay không. Cuối cùng là yếu tố lợi nhuận, các nhà đầu tư nên ước chừng được lợi nhuận thu được sẽ là bao nhiêu.

Nếu như tôi có trong tay 2 tỷ đồng thì thường sẽ nghĩ đến một là gửi tiền vào ngân hàng với điều kiện lãi suất cao, hai là mua nhà 2 tỷ đồng cho thuê nếu giá thuê vượt trên lợi tức gửi ngân hàng. Do đó, phải xem xét tùy vào từng trường hợp, đối tượng, bối cảnh.

Tuy nhiên, thị trường bất động sản trong giai đoạn hiện nay phát triển tương đối chậm, gần như “đóng băng”. Nếu gửi vào ngân hàng với lãi suất cao hơn lãi từ tiền nhà cho thuê thì tôi chắc chắn sẽ chọn gửi tiền vào ngân hàng.

Điều mà nhiều người băn khoăn là gửi tiền tiết kiệm vào các ngân hàng liệu có gặp trục trặc nào không, thưa ông?Việc gửi tiền vào ngân hàng cũng cần phải có những cảnh báo đến với các nhà đầu tư. Tuy là theo Luật Tín dụng cho phép ngân hàng phá sản nhưng trong hệ thống ngân hàng có an ninh tiền tệ cũng như có mối liên thông và được Nhà nước kiểm soát rất chặt chẽ nên hầu như ít có khả năng rủi ro như phá sản.

Điều nguy hiểm nhất đối với những người gửi tiền ngân hàng chính là sự không am hiểu, nhẹ dạ cả tin, bị một số nhân viên ngân hàng lợi dụng khoác áo ngân hàng đi bán trái phiếu, cò mồi của các công ty. Trái phiếu các nhà đầu tư mua là lãi suất cố định, phụ thuộc vào kết quả hoạt động kinh doanh của doanh nghiệp đó. Thế nhưng, nhiều đơn vị phát hành trái phiếu huy động vốn đó lại sử dụng không đúng mục đích, dẫn tới thua lỗ.

Thực tế là bối cảnh hiện nay, mức độ an toàn gửi tiền vào ngân hàng được xem là rất cao. Ví dụ như ngân hàng Thương mại Cổ phần Sài Gòn (SCB) thời gian qua đã gặp phải những bê bối, có những thông tin tiêu cực nhưng thống đốc Ngân hàng Nhà nước đã tuyên bố là sẽ đảm bảo lợi ích của người gửi tiền một cách hợp pháp.

Do đó, giữa các phương án đầu tư như gửi tiền tiết kiệm hay mua nhà thì đều là chi phí cơ hội mà các nhà đầu tư cần phải tính toán. Hiện nay, có rất nhiều kênh đầu tư như chứng khoán, vàng, bất động sản hay đầu tư sản xuất… Điều quan trọng là các nhà đầu tu phải thật am hiểu, dự báo được diễn biến tình hình, sự biến động của giá cả chứ không theo cảm tính, tránh phong trào đám đông nếu không sẽ dễ thiệt hại về tài sản.

Đặc biệt là những người gửi tiết kiệm, bởi đây là phân khúc thường có khả năng đầu tư hạn chế, họ chưa có các kênh đầu tưu nào khác cho nên gửi tiền vào ngân hàng vẫn được là kênh đầu tư an toàn.

Không thể phủ nhận việc lãi suất tăng đang góp thêm điểm cộng cho kênh đầu tư gửi tiết kiệm và đó cũng là lý do khiến dòng vốn nhàn rỗi đang có xu hướng trở lại ngân hàng khi các kênh đầu tư khác không còn an toàn. Theo ông, liệu lãi suất huy động như thế có làm “chết chìm” kênh đầu tư bất động sản hay không?Dựa vào bối cảnh nền kinh tế thị trường, đầu tư vào đâu cũng phải xem xét xu hướng của nó. Với một lượng tiền nhất định cũng giống như một miếng bánh, chia phần này thì phải bớt phần kia.

Bất động sản thường là kênh đầu tư dài hạn, khi đầu tư bất động sản phải xem xét một số vấn đề như lợi tức thu về được bao nhiêu, tính thanh khoản cao hay thấp. Nếu mua một cái nhà, tính toán khả năng sinh lời mà thực tế không được như ý thì lúc cần tiền để chuyển sang sản xuất kinh doanh sẽ rất khó.

Hiện nay, dòng tiền đang hướng tới những cái có lợi hơn, trong đó đầu tư tương đối an toàn hiện nay là gửi tiền tiết kiệm. Điều này chắc chắn sẽ ảnh hưởng ít nhiều đến kênh đầu tư bất động sản. Ngoài ra, không chỉ kênh bất động sản mà các kênh đầu tư khác cũng đều chịu ảnh hưởng do lãi suất điều hành ngân hàng tăng làm thu hút các nhà đầu tư tập trung vào đó.

Bên cạnh đó, bản thân thị trường bất động sản vốn đã trầm lắng, nguồn cung thấp mà giá vẫn ở mức cao. Những biến động của thị trường bất động sản đã làm xuất hiện những cơn sốt đất, khi cơn sốt ấy đi qua thì giá neo lại sẽ ở mức cao. Cho nên, khả năng các nhà đầu tư vào bất động sản sẽ thấp là điều đương nhiên.

Lãi suất huy động tăng đồng nghĩa lãi suất cho vay cũng sẽ tăng theo, điều này sẽ có tác động lớn đến các doanh nghiệp. Theo ông, điều này sẽ ảnh hưởng như thế nào đến các doanh nghiệp bất động sản?Một trong những nguyên tắc kinh doanh là kinh doanh phải có lời, đầu ra luôn phải lớn hơn đầu vào, do đó đầu vào là chi phí cần phải tính toán sao cho hợp lý. Hiện nay, nguồn vốn tự có của các doanh nghiệp kinh doanh rất ít, đặc biệt bất động sản là lĩnh vực cần vốn rất lớn mà để đáp ứng được chỉ có thể dựa vào vốn ngân hàng.

Thực sự, các ngân hàng đều thích cho các doanh nghiệp vay vốn, tuy nhiên lãi suất huy động tăng đồng nghĩa lãi suất cho vay tăng gây khó khăn cho các doanh nghiệp. Mặc dù Thủ tướng, Chính phủ đã họp với các tổ chức ngân hàng là cố gắng làm sao để giữ ổn định nhưng mới chỉ là những mong mỏi, kỳ vọng.

Trong bối cảnh lãi suất cho vay tăng khiến cho các doanh nghiệp chủ yếu dựa vào đi vay gặp nhiều khó khăn. Đặc biệt là những doanh nghiệp bất động sản hiện nay rất khát vốn, chính điều này đã làm cho các dự án bị đình trệ, hoạt động kinh doanh bị ắch tắc.

Theo ông, liệu có hướng giải quyết nào cho các doanh nghiệp bất động sản hiện nay không?Đối với riêng bất động sản thì tùy vào dự án nào có phương án triển khai tốt, hiệu quả thì chắc chắn các nhà đầu tư vẫn lựa chọn. Trong kinh doanh bao giờ cũng xuất hiện tình trạng đầu cơ, đầu cơ lúc nào cũng có rủi ro lớn vì thế mà đầu tư kiểu chộp giật, lướt sóng thời điểm này là không nên.

Theo phán đoán của tôi, trong bối cảnh nền kinh tế còn nhiều biến động, lãi suất cho vay tăng ảnh hưởng đến huy động nguồn vốn của các doanh nghiệp bất động sản cho nên thị trường này đang rơi trầm lắng, giá cả vẫn ở mức cao sẽ làm dịch chuyển dòng tiền của các nhà đầu tư sang các kênh khác.

Thị trường bất động sản khó khăn khiến các ngân hàng cũng ngại cho vay tuy nhiên không hẳn là “khóa chặt”. Đối với các dự án có triển vọng thì các ngân hàng vẫn nên cho vay. Ngoài nguồn vốn chủ yếu từ kênh ngân hàng, các doanh nghiệp bất động sản có thể huy động nguồn vốn từ các kênh đầu tư nước ngoài, quỹ đầu tư hoặc rất nhiều kênh đầu tư khác.

Do đó, rất cần những giải pháp để thu hút đầu tư và khơi thông nguồn vốn cho thị trường bất động sản để thị trường phát triển lành mạnh trở lại.

Châu Sa - Thành Trung

- Tin liên quan

- Cùng chuyên mục

Nhiều ngành công nghiệp chủ lực tăng trưởng hai con số

Số liệu kinh tế - xã hội tháng 7 và 7 tháng đầu năm của Cục Thống kê, Bộ Tài chính cho thấy, Chỉ số sản xuất công nghiệp (IIP) tháng 7/2026 tiếp tục ghi nhận diễn biến tích cực với mức tăng 1,2% so với tháng trước và tăng 14,5% so với cùng kỳ năm 2025. Tính chung 7 tháng, IIP tăng 11,4% so với cùng kỳ năm trước, nhiều ngành sản xuất trọng điểm tăng trưởng hai con số.

Kinh tế - 07:48 04/08/2026

Hàng hóa Vĩnh Long đã có mặt tại hơn 130 quốc gia, vùng lãnh thổ

Trong 6 tháng đầu năm 2026, ngoại giao kinh tế của tỉnh Vĩnh Long tiếp tục được triển khai theo hướng phục vụ trực tiếp phát triển kinh tế - xã hội. Tổng giá trị xuất, nhập khẩu ước đạt 2,94 tỷ USD; hàng hóa của tỉnh đã có mặt tại hơn 130 quốc gia và vùng lãnh thổ, tạo nền tảng để địa phương mở rộng thị trường, thu hút đầu tư và tranh thủ nguồn lực quốc tế.

Kinh tế - 21:44 02/08/2026

Xây dựng danh mục DNNN mạnh, có quy mô lớn trong các ngành lĩnh vực then chốt

Nghị quyết 79 đặt mục tiêu đến năm 2030 có từ 1-3 doanh nghiệp Việt Nam thuộc nhóm 500 doanh nghiệp lớn nhất thế giới. Muốn hiện thực hóa mục tiêu này, nhiều cơ chế mới về tự chủ, phân quyền và nguồn lực đang được Bộ Tài chính nghiên cứu, hoàn thiện.

Kinh tế - 09:51 02/08/2026

Nhập khẩu tăng vọt, Việt Nam nhập siêu hơn 20 tỷ USD

Kim ngạch nhập khẩu của Việt Nam tiếp tục tăng mạnh trong nửa đầu tháng 7, trong đó nhóm máy vi tính, điện tử và linh kiện đạt gần 123 tỷ USD, tăng gần 65% so với cùng kỳ. Đà nhập khẩu nguyên liệu, máy móc và thiết bị phục vụ sản xuất gia tăng đã khiến cán cân thương mại chuyển sang nhập siêu hơn 20,4 tỷ USD.

Kinh tế - 09:22 02/08/2026

Hà Nội tạo nền tảng để doanh nghiệp nhỏ và vừa tăng tốc chuyển đổi số

Diễn đàn Kinh tế Thủ đô năm 2026 với chủ đề "Doanh nghiệp nhỏ và vừa Hà Nội ứng dụng AI và thương mại điện tử bứt phá tăng trưởng 2 con số" vừa được tổ chức, thu hút sự quan tâm của cộng đồng doanh nghiệp. Tại diễn đàn, các doanh nghiệp đã chia sẻ thẳng thắn những kinh nghiệm thực tiễn trong quá trình ứng dụng AI và thương mại điện tử, đồng thời chỉ ra những rào cản về chi phí đầu tư, nguồn nhân lực, năng lực triển khai và hiệu quả ứng dụng công nghệ trong hoạt động sản xuất, kinh doanh.

Kinh tế - 09:18 02/08/2026

TKV đạt lợi nhuận vượt kế hoạch sau 7 tháng đầu năm 2026

Tháng 7/2026, Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam (TKV) duy trì ổn định hoạt động sản xuất kinh doanh, các chỉ tiêu chủ yếu cơ bản hoàn thành kế hoạch; đặc biệt doanh thu khối khoáng sản đạt 120,8% kế hoạch, hiệu quả sản xuất kinh doanh được đảm bảo, lợi nhuận hợp nhất vượt kế hoạch đề ra.

Kinh tế - 15:51 31/07/2026

Hành động quyết liệt để đưa xuất khẩu nông, lâm, thủy sản vượt mốc 74 tỷ USD

Để hoàn thành mục tiêu kim ngạch xuất khẩu nông lâm thủy sản đạt trên 74 tỷ USD trong năm 2026, toàn ngành nông nghiệp đang chuyển mình mạnh mẽ từ tư duy sản xuất sang tư duy kinh tế, lấy tín hiệu thị trường làm kim chỉ nam và quyết tâm loại bỏ mọi hành vi tiêu cực, nhũng nhiễu trong chuỗi cung ứng.

Kinh tế - 11:08 31/07/2026

Để làng nghề Việt bứt phá trong kỷ nguyên số

Sự bứt phá của các nền tảng thương mại điện tử và công nghệ số đang mở ra cơ hội để các làng nghề truyền thống Việt Nam thoát khỏi lũy tre làng, vươn tầm quốc tế. Tuy nhiên, hành trình này đòi hỏi một chiến lược bài bản, sự thay đổi tư duy từ chính những nghệ nhân và sự đồng hành của hệ sinh thái công nghệ.

Kinh tế - 16:17 30/07/2026

Xuất khẩu Hà Nội ‘vượt sóng’, tạo đà tăng trưởng cuối năm

Với đà tăng trưởng tích cực trong 6 tháng đầu năm và các giải pháp xúc tiến thương mại theo hướng trọng tâm, TP. Hà Nội đang nỗ lực tạo động lực mới để hoàn thành mục tiêu tăng trưởng xuất khẩu 12% trong năm 2026.

Kinh tế - 08:37 30/07/2026

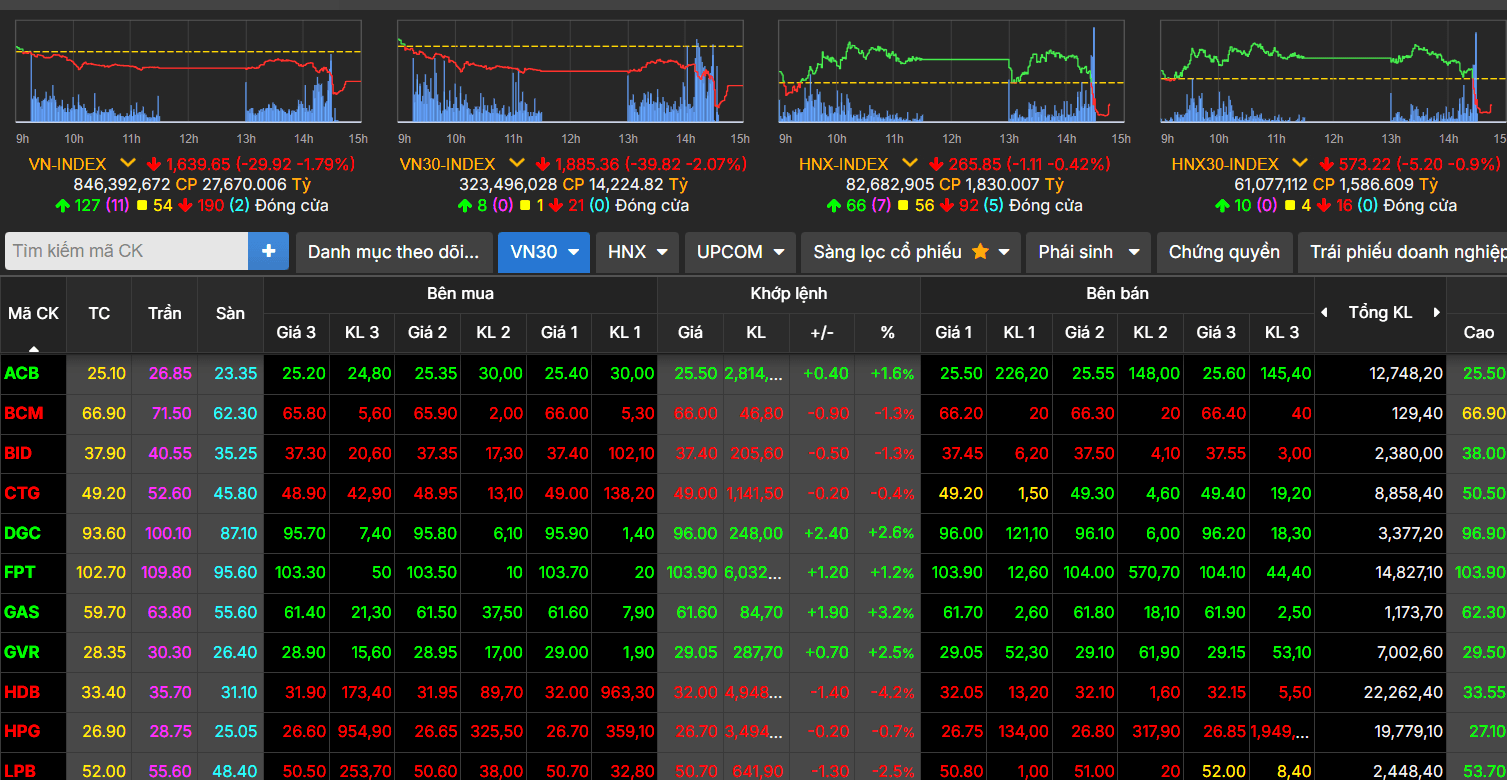

Thị trường phiên giao dịch ngày 30/7: Nhịp hồi xuất hiện nhưng dòng tiền vẫn thận trọng

VN-Index lấy lại mốc 1.700 điểm sau hai phiên tăng liên tiếp, tuy nhiên thanh khoản suy giảm và đà tăng chưa lan tỏa khiến nhiều công ty chứng khoán cho rằng thị trường vẫn cần thêm tín hiệu xác nhận trước khi hình thành xu hướng mới. Chiến lược được ưu tiên là quản trị danh mục và chọn lọc những cổ phiếu có câu chuyện riêng.

Kinh tế - 06:16 30/07/2026

- Tin mới

-

Kim ngạch thương mại qua Cửa khẩu quốc tế Thanh Thủy đạt gần 490 triệu USD

-

Phú Thọ lấy chuyển đổi số làm động lực nâng cao chất lượng phục vụ người dân, doanh nghiệp

-

Ngành Hải quan yêu cầu xử lý dứt điểm những tồn tại, vướng mắc trong chuyển đổi số

-

Lào Cai xử lý 83 vụ vi phạm thương mại trong tháng 7

-

Ngày 8-9/8 diễn ra lễ hội “Trà Đường Hoa” năm 2026

-

Hộ kinh doanh không bắt buộc ghi sổ tay, taxi vẫn phải lập hóa đơn

- Đọc nhiều

-

1

Hộ kinh doanh không bắt buộc ghi sổ tay, taxi vẫn phải lập hóa đơn

-

2

Sản xuất ethanol cho xăng E10: Nhà máy chuyển đổi nguyên liệu, hướng tới 125% công suất

-

3

THỊ TRƯỜNG HÀNG HÓA: Chỉ số MXV-Index giảm phiên thứ ba liên tiếp, lùi về 2.727 điểm

-

4

HOSE cập nhật danh sách cắt margin, còn 57 mã chứng khoán

-

5

Volkswagen ID. Era 9X mở nhận đặt cọc tại Việt Nam với mức giá dự kiến dưới 3 tỷ đồng

-

6

Giá xăng dầu và thực phẩm 'hạ nhiệt', CPI tháng 7 giảm 0,12% so với tháng trước